Hibiki Path Advisors SPC(「私ども」または「弊社」といいます。)の主要投資先の一社である藤倉コンポジット株式会社(証券コード5121、「藤倉コンポジット」または「当社」といいます。)に関して、26/3月期決算及び決算説明会を受けて、「攻め」となる前編に続き、今回は「守り」となる後編として、産業用資材事業の構造改革及び資本政策について、私どもの考えるポイントをお伝えします。

なお、6月25日に開催された株主総会では、私どもは社外取締役の皆様(欠席された長浜氏を除く)に対して、①既に実績が中計目標を超過しているROE目標の見直し、②自己資本比率の現状、に対するお考えを質問し、「中長期的な企業価値向上に向け、財務健全性と資本収益性の最適なバランスを議論していく必要がある」という趣旨のご回答をいただいたと受け止めています。

また、本投稿に記載の資本政策にかかわる私どもの考察は、社内取締役の皆様ともご共有の上で、議論を継続させていただいております。今後、取締役会として早期の変革に繋げていただくことを期待しております。

~~~

それではまず、産業用資材事業の構造改革について解説していきます。私どもは昨秋に提言書をお送りして以降、当社の企業価値向上に向けて、ポートフォリオ運営の見直しが必要であると考えてきました。スポーツ用品事業がグローバルに圧倒的な競争力と高いROAを有する一方、産業用資材事業は資産の配分が大きい中、十分な利益水準を確保できておらず、全社ベースでの資本効率向上という観点で改善余地が大きい事業となっていました。

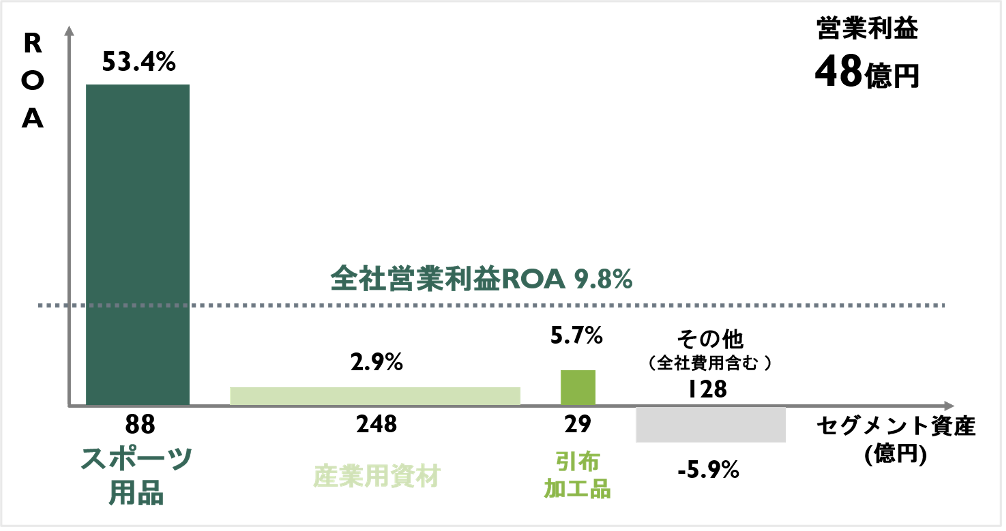

図1:藤倉コンポジット 26/3期セグメント別ROA比較

* ROA: セグメント利益(税前) / 平均セグメント資産(25/3期、26/3期)

(出所:当社有価証券報告書及び決算短信、Bloombergより弊社作成)

実際に当社が開示した資料を見ると、2022年をピークにセグメント営業利益率は低迷してきましたが、足元では収益性を改善する構造改革が進展したことにより、26/3期の産業用資材セグメント営業利益は、前年比+264%となる7.3億円に大幅に増加しました。セグメント利益増の9割以上が価格転嫁によるものであり、自動車向けを中心に交渉難易度の高い事業環境の中、数年間に渡り厳しい交渉をやり切り、利益率の改善に繋げている点は、高く評価されるべきと考えます。

図2:藤倉コンポジットの産業用資材の業績推移及び見通し

当社は今後も収益性の大幅改善を見込んでいます。27/3期のセグメント営業利益は前年比+80%の13.1億円、営業利益率も3.1%から5.6%へ上昇する見通しです。また、28/3期のセグメント利益は27/3期計画比で約91%増加となる25億円を見込んでおり、次期中計最終年度となる31/3期計画の営業利益は、2026年起点の年成長率36.1%となる34億円以上という野心的な計画を設定しています。

今回、当社が長期計画を開示した背景には、構造改革に関わる詳細な計画が煮詰まってきていることが伺えます。今年5月に当社は加須工場の閉鎖を発表し、キャッシュアロケーションの中では、①FC工業用品事業の再編に約30億円を投入し、生産拠点の統廃合と自動化・省人化設備投資を進め、②約15~25億円を投じて中国拠点の見直しを行う方針が明示されています。更に、成長投資として、産業用資材事業の成長分野でもある、医療、液体検知センサ、次世代インフラ、次世代モビリティ、半導体領域に、約40~50億円を振り向ける構えです。

単なるコスト削減のみではなく、利益体質の再構築と次の成長への布石を同時に打つ抜本的な戦略の見直しを目指している当社に対して、着実な計画実行を見守りつつ、応援を続けたいと思います。

~~~

次に資本政策についてです。私どもは前回の投稿でも申し上げましたが、今回の決算では、すでに超過しているROE10%、PBR1倍、PER10倍を引き続き中計目標として掲げ続けており、資本市場から「未来志向での企業価値向上意欲が十分ではない」と受け止められかねず、早急な見直しが必要と考えております。

そもそも当社は、少なくとも17/3期以降、純資産比率(自己資本比率)60%以上を目安として掲げていますが、実際には、14/3期以降の10年以上にわたり継続してその水準を大きく上回っています。特にここ数年は、産業用資材事業や引布加工品事業の収益性低下に伴ってROEも低下傾向にありました。本来であれば、収益性が低下する局面だからこそ、資本効率の改善に手を尽くすべきですが、達成済のROE10%以上を中長期目標として掲げ続け、資本政策に大きな変化を起こさない姿勢は、やや保守的に感じております。

図3:藤倉コンポジットの純資産比率推移

(出所:当社有価証券報告書及び決算短信、Bloombergより弊社作成)

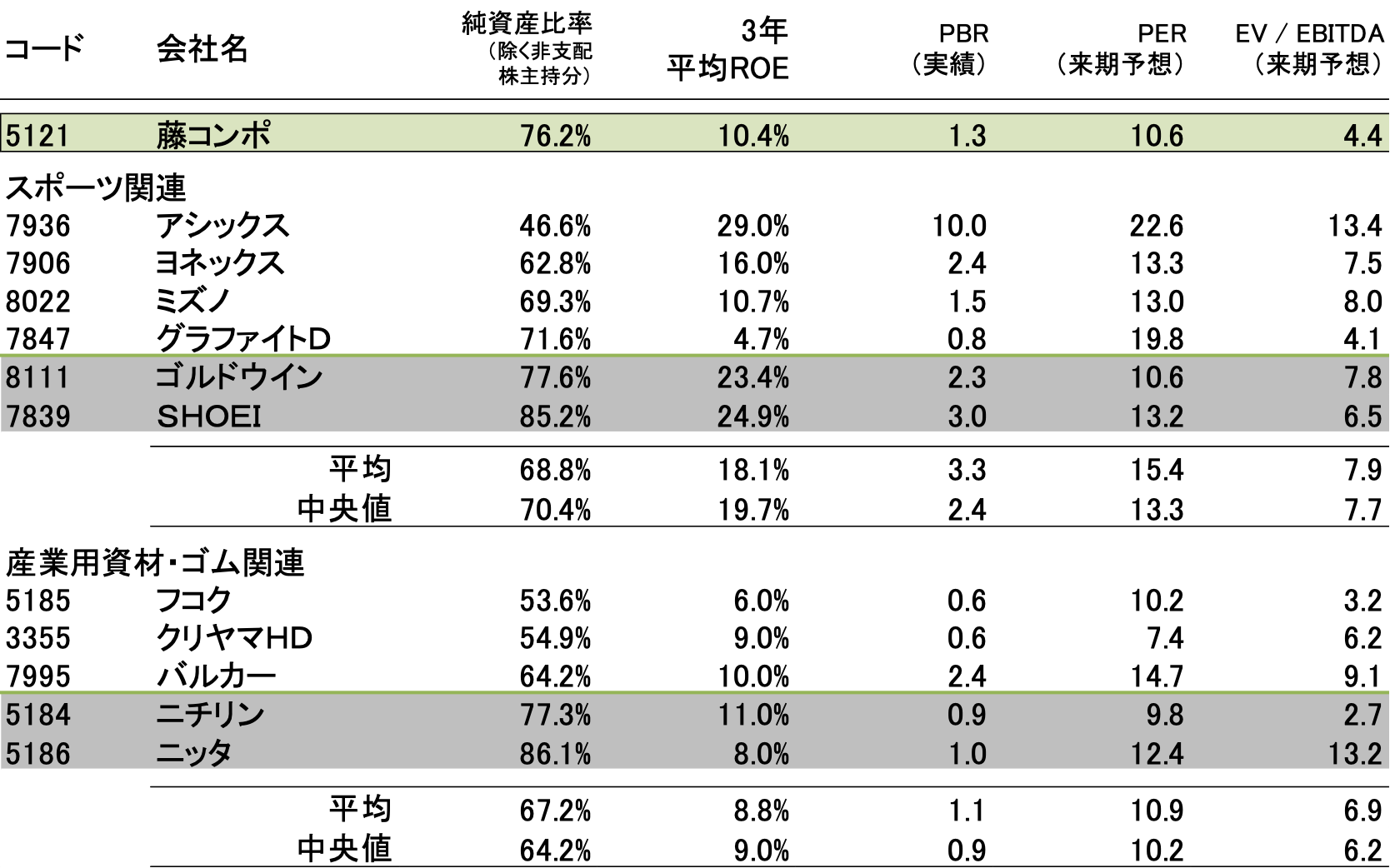

競合企業との比較を行うと、ROEが特に高いスポーツ用品企業や、産業用資材の一部企業を除けば、当社の純資産比率は高い水準に位置しています。その一方、ROEはスポーツ用品事業としては見劣りしており、また、産業用資材としても特段高いとまでは言えない水準に感じています。

図4:藤倉コンポジットと競合の純資産比率、ROE比較

(出所:株価は2026年6月26日終値、Bloomberg、東洋経済四季報)

将来に目を向けると、私どもの試算では中計最終年度のROEは11.4%程度に留まる一方、純資産比率も75%前後の高水準となる見込みです。産業用資材事業の構造改革が進み、スポーツ用品事業が着実に成長したとしても、なお純資産が厚く残り続け、ROEの伸びが限定的になる計画となっている点は、株主の目からは大変もったいない状況であると感じております。

図5:藤倉コンポジットの純資産比率/ROEの弊社簡易試算

* 売上、営業利益は開示情報。純利益は27/3期は開示情報、28/3期は27/3期の純利益対営業利益比率で推計、株主還元は90億円を前提に、26/3期実施分以外を27/3期と28/3期で按分、純資産は前期金額に純利益を加算し、株主還元を減算。総資産は、売掛金及び在庫は売上に連動、その他減価償却見合い投資以外で、27/3期と28/3期で各15億円程度の積極投資を実施する前提

(出所:当社有価証券報告書及び決算短信、Bloombergより弊社作成)

少し目線を変え、株式会社フジクラに関して前回提言の中では、当社の現状とオーバーラップする点が多いのではと指摘しました。同社の企業価値がその後大きく飛躍していることは周知ですが、ROE実績は過去15年間で大幅に上昇し、投資家の信頼を勝ち得ています。自己資本比率についても、今年発表された中計でも50%を維持するという方針を打ち出しており、筋肉質な財務体質を維持しながら高いROEを実現する姿勢が伺えます。こういった攻めの姿勢から学べることも多いと考えており、当社にも是非経営でコントロールできる資本政策面でも前向きな姿勢を打ち出していただくことを期待しております。

図6:株式会社フジクラ(5803)のROE推移

*株式会社フジクラの開示と同様に、総資産及び非支配株主持分を除く純資産は前期と当期の平均で計算

(出所: Bloombergより弊社作成)

私どもは当社がここ数年で大きく変化してきたことも十分に理解しています。昨年末には自己株式の消却を実施し、役員及び従業員向け株式報酬制度も大幅に強化されました。これは単なる制度変更ではなく、経営陣、従業員、株主が同じ方向を向いて企業価値向上に取り組むための重要な一歩であったと考えています。

だからこそ、次のステップとして期待したいのは、資本効率に対する目線そのものの引き上げです。事業構造改革を進め、収益力を高め、同時に余剰資本を成長投資や株主還元へ振り向けていく。その結果としてROEやPBRを継続的に高めていく。そのような姿勢がより明確になれば、当社に対する資本市場の評価はさらに大きく変わる可能性があると考えています。

~~~

当社がこの流れを中途半端に止めることなく、事業、財務、ガバナンスのそれぞれで資本市場の期待値に応える水準とスピード感で変革を実現されることを期待しております。企業価値の最大化は、経営陣と従業員、そして株主が皆で同じ方向を向いたときに最も早く、確実に進むものと考えます。

私どもは、当社の成長を応援する株主として、そして「親しくも、厳しい友人」として、引き続き当社の企業価値最大化のための建設的な対話を継続して参ります。

以上

(過去の関連する投稿)

2026年6月17日 ー 藤倉コンポジット 26/3期決算(ゴルフシャフトの成長戦略がわかる!)

2026年6月10日 ー 藤倉コンポジット 大量保有に関わる変更報告書提出と会社紹介資料公表について

2026年4月2日 ― 藤倉コンポジット株式会社 大量保有に関わる変更報告書の提出について

2026年1月26日 ― 藤倉コンポジット株式会社 大量保有報告書提出について

2025年12月26日 ― 藤倉コンポジット株式会社 自己株取得の発表について

2025年12月5日 ― 藤倉コンポジット株式会社 2Q決算説明会コメント

2025年11月14日 ― 藤倉コンポジット株式会社 企業価値向上施策ご提言書の送付について

本投稿は、いかなるサービス若しくは商品の提案、勧誘若しくはマーケティング、広告、誘因又は表明ではなく、投資商品若しくはいかなる種類の投資の売買の助言若しくは投資商品の購入し若しくは売却すること、何らかの投資を行うこと、何らかの取引を実行すること若しくは(条件が記載されているか否かを問わず)その他の行為を避けるべきことを推奨するものではなく、また、いかなる特定の投資若しくは投資戦略のメリットなどに関する意見でもありません。戦略や取引のいかなる事例も、単に説明を目的としたものであり、過去又は将来の戦略や実績を示すものではなく、特定の戦略の成功可能性を示すものでもありません。また、本投稿は、投資、財務、法律、税務その他のいかなる助言でもありません。

本投稿では、藤倉コンポジット株式会社(以下「藤倉コンポジット」といいます。)及び藤倉コンポジットグループ会社の事業に関する弊社の評価、推定及び意見を示しています。

本投稿は、公表されている情報(弊社は別途の検証を行っていません。)に基づき作成されたものであり、完全性、適時性又は包括性のあるものではありません。

弊社は、本投稿に記載された情報が正確で信頼できるものであると信じていますが、弊社は、当該情報や記載されている藤倉コンポジット、藤倉コンポジットグループ会社及びその他の企業に関する記述、口頭でのコミュニケーションについての正確性、完全性又は信頼性について何らの表明又は保証を行うものではありません。また、弊社は、これらの記述やコミュニケーション(それについての不正確性や欠落も含みます)についてのいかなる責任を負うものではありません。なお、公開会社については、公開会社又はその内部者が保有する非公開情報のうち、当該公開会社が公開していない情報が存在する場合があります。したがって、本投稿に記載されている全ての情報は、何らかの保証をするものではなく、「現状のまま」で表示されており、弊社はその情報の正確性、完全性又は適時性や、使用した結果について何らの表明も暗示的に行うものではありません。自ら専門家の助言を得て、関連する問題に関して自ら評価を行ってください。弊社は、本投稿に含まれる情報(それについての不正確性や欠落も含みます)の全部又は一部の使用やそれに関連して発生したいかなる損失に対しても、いかなる義務又は責任も負いません。いかなる投資も、完全な資本の喪失を含む重大なリスクを伴います。いかなる予測や見積もりも、単に説明を目的としたものであり、想定される損益の上限を示したものとして捉えるべきではありません。弊社は、いかなる人に通知することなく、本投稿の全部又は一部を変更することができますが、本投稿における修正、更新、追加情報若しくは資料を提供する義務、又は不正確を訂正する義務は負いません。

本投稿には、公開の第三者情報源(以下「第三者資料」といいます。)からのコンテンツ若しくは引用、又はそれらへのハイパーリンクが含まれ得ます。本投稿における第三者資料の引用の許可は、求められておらず、取得されていないことがあります。なお、第三者資料の内容については、弊社が独自に検証を行ったものではなく、必ずしも弊社の見解を示すものではありません。第三者資料の著者及び/又は発行者は、弊社とは独立しており、異なる見解を持つ可能性があります。本プレゼンテーションに第三者資料を提供することは、弊社が第三者資料の内容の一部について支持若しくは同意すること、又は第三者資料の著者若しくは発行者が、関連する事項に関して弊社が表明した見解を支持若しくは同意することを意味するものではありません。第三者資料は、記載された問題に関して他の第三者により表明された関連するニュース報道又は見解の全てでもありません。

弊社は、藤倉コンポジット及び藤倉コンポジットグループ会社の事業や資産を第三者に譲渡又は廃止することについて、弊社が、自ら又は他の株主を通じて、藤倉コンポジットの株主総会で提案することを意図するものではありません。また、弊社は、藤倉コンポジット及び藤倉コンポジットグループ会社の事業の継続的かつ安定的な実施を困難にする行為を行うことを目的とする意思を有していません。

弊社は、現在、藤倉コンポジット及び藤倉コンポジットグループ会社の有価証券を実質的に保有し、及び/又は経済的利害関係を有しており、将来においても保有し、又は経済的利害関係を有する可能性があります。弊社は、藤倉コンポジット及び藤倉コンポジットグループ会社に対する投資について、継続的に、また、様々な要因に応じて、藤倉コンポジット及び藤倉コンポジットグループ会社の財政状態及び戦略的方向性、藤倉コンポジット及び藤倉コンポジットグループ会社との協議の結果、全体的な市場環境、弊社が利用可能なその他の投資機会、藤倉コンポジット及び藤倉コンポジットグループ会社の有価証券の購入又は売却を希望する価格で実行する可能性など、いつでも(弊社がポジションを得た後の公開市場又は非公開の取引を含みます)、売買、カバー、ヘッジ、又は投資の形態や実体(藤倉コンポジット及び藤倉コンポジットグループ会社の有価証券を含みます)を、関係法令で許容されるいかなる方法によっても、変更する可能性があり、また、そのような変更について他者に通知する義務を明示的に負うものではありません。また、弊社は、藤倉コンポジット及び藤倉コンポジットグループ会社に対する投資に関して適当と判断するいかなる行動も取る権利を留保します。この行動は、取締役会、経営陣又は他の投資家とのコミュニケーションを含みますが、これに限られません。