2026年5月11日、Hibiki Path Advisors SPC(「私ども」または「弊社」といいます。)の主要投資先の一社である株式会社ヤギ(証券コード 7460、以下「当社」及び「YAGI」といいます。)が、中期経営計画2029 (Business to Belief) を公表しました。YAGIは、その祖業であり、長年に及ぶグローバルな繊維取引から得た様々な素材、及びファッショントレンドの知見をその本質的な付加価値の源泉としながら、今後はブランド企業としても積極的な投資を行い、新たなグローバルステージでの成長の追求に大きく舵を切りつつあり、私どもとしてはこの緻密であると同時に野心的でもある計画を強く応援したいと思います。前回の投稿は、YAGIをご紹介する5回連載シリーズの1回目として、この中計の内容を中心に「現在と未来」のYAGIをご紹介させていただきました。今回は、その2回目として当社の「過去」、つまり長い歴史を辿りつつ、企業としてのオリジンや本質的な強みがどう培われたかの背景を探りたいと思います。

YAGIのオリジンは前回もお見せした、この一言に尽きます。日本の古き良き商売人の極めて純粋な心得であり、当社創業者の八木與三郎氏に遡ります。

(株式会社ヤギ 社是)

(出所:YAGI ホームページ)

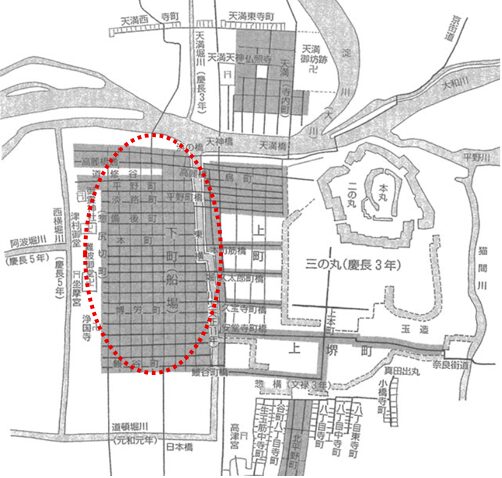

ただ、当社の本質を理解する上では、先ずは日本の繊維産業全体の栄枯盛衰の道筋を読み解く必要がございます。スタート地点は、現在も本社を置く、大阪の船場(せんば)¹です。船場は、1500年代、かの豊臣秀吉が天下統一を成し遂げ、大阪城を築城した頃に、各地より商人たちが集められて作られた町です(下図参照)。

(豊臣秀吉時代の大阪城と船場)

(出所:株式会社花びしウェブサイト)

戦国時代に多くの戦場となった平坦な立地であり、城下町としては、全国の商業取引のハブとして堀(水路)が廻らされ、多くの船着き場が設けられたことでも船場という名前の由来になったとされます。江戸を拠点に事業を発展させていた三井呉服店も1691年には船場に進出、その後1730年には、堂島に日本初の幕府公認の米の先物取引所が開設、1800年代には、滋賀で独自の行商路線で発展した近江商人が地の利の良い船場にも拠点を開設し始め、その中心で伊藤忠及び丸紅の創業者である伊藤忠兵衛も1872年に船場に店を開いたとされ、日本の商業の象徴ともいえる場所でした。

当時の日本全体の悲願でもあった紡績の国内生産が1882年(明治15年)に渋沢栄一創業の大阪紡績(現東洋紡)により始まり、紡績業の原材料である綿花の輸入や流通、綿糸、綿製品の国内流通や輸出など、商業規模が爆発的に拡大することとなります。このように大阪が繊維革命により急激な経済発展を遂げる中、創業者の八木與三郎氏は1893年に満28歳でアントレプレナーとして船場で「八木商店」を開業されました。元々米穀商の家に育ったこともあり、リスクテイク感覚を持ち合わせていたようです。そこをスタートとしてYAGIは「堅実第一主義」と「終始一誠意」を事業倫理の核に据え、現在まで130年に及ぶ企業史を決定づける「誠実と堅実」というDNAを礎に、日本の産業構造の転換の波に翻弄されながらも戦い続けていくこととなります。

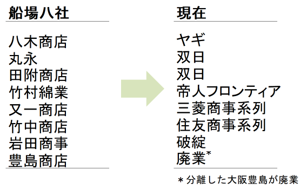

尚、当時、大きな資本が必要となる海外からの綿花の輸入及び綿糸製品の輸出を中心に取り組む大手企業が大成功を遂げ「関西五綿」と呼ばれるようになり、現在でも伊藤忠や丸紅、双日といった大手商社にその系譜が引き継がれています。それ以外の、綿糸や布などを幅広く機動的に取り扱い発展を遂げた中心企業は当社含め「船場八社」と呼ばれましたが、それら企業の現在の企業名と比べるといかに日本の経済社会が大きな地殻変動を経て、競争が過酷なものであったか、理解出来ます。創業当初の名前が現在も社名に残っているのは実は、YAGIのみとなります。

(出所:日経新聞記事、その他公開情報よりHibiki Path Advisors SPC作成)

YAGIがこのように現在まで独立企業として生き残っているのには、「誠実と堅実」という商売の基本原則のさらに奥底に当社のDNAとして暗黙知のような形で刻み込まれた二つの特性、「目利き、機敏さ」そして、「リスクテイク」にあると私どもは考えます。ここに、いくつかの逸話をご紹介します。

現代に近いところで言うと、YAGIの1990年代からの海外展開と、川下展開がその特性が発現された部分であると私どもは考えます。商社業は常にバリューチェーン内の中間マージン縮小と付加価値の取り合いの闘いであり、企業として二通りの展開が一般的です。商売の分野を横に広げていく手法と、上下流への進出により企画提案力を深めバリューチェーンの付加価値面積をより大きく押さえる手法です。前者としては、これも老舗企業である1832年創業の長瀬産業が典型例です。繊維業向けの染料、でんぷんやのりからスタートし、その後重化学工業の波に機微に反応し化学品に横展開し、現在では取扱いを電子材料やバイオケミカルにまで広げ、時代に応じてアメーバのように自身を変化させ続けました。YAGIは後者(上下流展開)です。単なる口銭商売としてではなく、提案力をベースとした、機動的な上流工程ネットワークを有する商流と提案力を構築する上で、1990年代にかけて中国で縫製工場を設立し、その後中国の工賃が上昇したチャイナプラスワンの2000年代には、タイ、ラオス等ASEANに一気にシフトし、2010年代以降ベトナム・バングラデシュ・ミャンマーなど含め機動的に生産体制や調達物流ルートを再編し続け、川下に対する提案力に不可欠ともいえる素材のバラエティとコスト低減を追い求め続けました。また、その強みを生かすべく、川下(ブランド販売)にも積極的に参戦しました。アパレル各社への卸売りだけでなく、1990年代より多くのM&Aと海外商材のライセンス取得を行い、実際に多くの失敗も経験されています。しかしその苦難の中、実は今回の新中期経営計画の目玉ともいえる新しい成長の種であるTATRASブランドの買収が2014年に行われています²。そもそもの「目利き、機敏さ」精神にて川下小売業へ挑戦したことによる出会いともいえます。このTATRASとダウンジャケット市場の見通しについては、第三回投稿にてたっぷりと触れさせていただきます。尚、TATRASの他にも、2020年にはJVにて日本国内でのNIKE Store運営(WINWIN YJV)にも乗り出すなどユニークな挑戦を続けています(これが新中計で新しく切り出されたリテールセグメントとなります)。

しかし、高度成長からバブル崩壊、リーマンショック、そしてコロナ期までの激動の時代をこのような機敏さで生き抜いたYAGIの本質は、実は、やはりさらに歴史を遡らないと見えてきません。次は1900年初頭までタイムスリップしてみましょう。当社の初期で言うと、紡績糸である鐘淵紡績(鐘紡、現クラシエ)に大きく賭けた逸話が残っています。鐘紡は国産紡績の中でも高品質な綿糸を大量かつ安定的に供給したことで、輸入糸に依存していた国内市場の国産化・高級化を牽引した、という歴史的評価を得ていますが、そのきっかけを与えたのがYAGI創業者八木與三郎氏だったことはあまり知られていません。開発当初は、紡ぎ方が繊細であることで綿糸が細くなり、市場に懐疑的にみられていたところ、それを逆手にとり、糸の紡ぎかたのクオリティが圧倒的に高いことをナラティブに営業をすることを当時の鐘紡トップの武藤山治に進言したのです。そのマーケティングピッチによって鐘紡は評価を高め、八木商店は鐘紡より多くの商売を得てその初期の事業発展の礎となります。この時代、繊維産業は我が世の春を謳歌し、1910年代に工業生産に占める繊維の割合は5割に達しました。

そして最後に、第二次大戦後の厳しい時代です。当時は、重化学工業への大規模投資や石油化学コンビナートの建設が始まり、製造業の重工業比率が急上昇した一方で繊維業界の重要性が低下し、1960年代後半には船場八社含め繊維商社は廃業、統合など、冬の時代に入りますが、YAGIの「目利き、機敏さ」を象徴する逸話がここにもあります。1951年に重化学工業の申し子である石油を原料とする新たな繊維である「ナイロン」が東洋レーヨン(現東レ株式会社)で本格的に生産開始されました。その際にはその製品が認知されていく初期段階で、YAGIは、消費者のニーズと製品特性を察知し、東洋レーヨンに対し、ストッキング用のナイロン糸、消防用のホースなど様々な新商品の提案を行い、事業として大きく発展させます。祖業である綿糸繊維の圧倒的脅威となり得るナイロン製品を敢えて重要な商材として抱き込むのは勇気のいる決断であり、まさにこのような時代の変革を読む目利き力とリスクテイクが出来る姿勢があることが当社の強みの根幹であろうと私どもは推測しています。

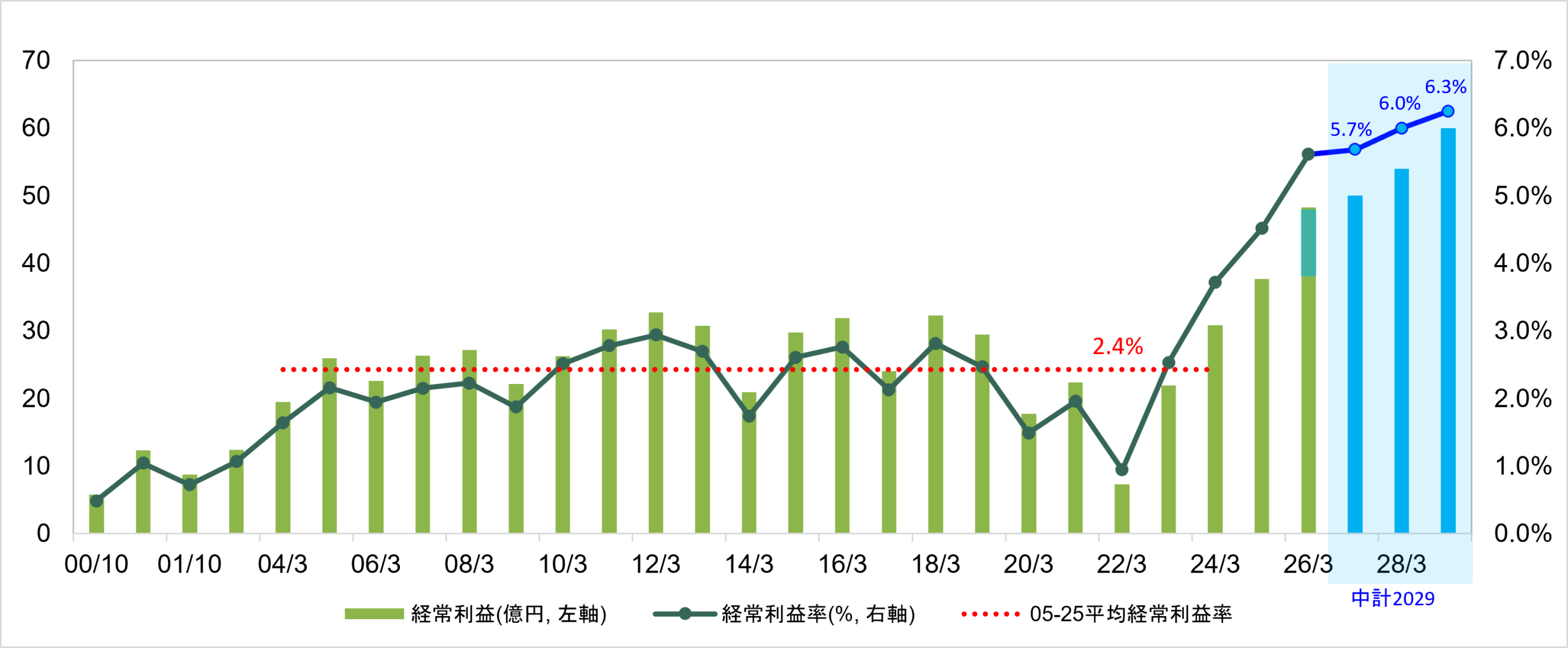

現在、YAGIの社長は、創業家で6代目の八木隆夫氏で、2016年より務めておられますが、2017年の日経新聞のインタビューにおいても、会社の特徴を「アメーバのように環境変化に敏感」と述べています。そのような特徴を生かしてきたからこそ、130年の歴史の繊維産業の衰退の荒波を生き抜いた上で、挑戦(リスクテイク)を続け、新中計では新たな高みに上りつつあるのだと感じます。下図のように、事業収益性においても転換点にあり、ROEも中期的に12%を目指すことを明言される中、現在の株価(5月28日)4,405円は26/3期の実績一株純資産(5,756円)に対してPBRで0.77倍と、過去の収益性が低い時代の残像を引きずっているような状態です。新中計の内容及び資本政策の評価については、第1回投稿にて詳細に私どもの見解をお伝えしています。まだご覧いただいていない方は是非ご一読下さい。

次回、第3回投稿は数週間後に予定をしておりますが、TATRASの看板商材であるダウンジャケット市場の奥深い歴史や競合状況、そして今後の見通しにつき書かせていただきます。お楽しみに!

P.S. – YAGIは今週、「2026年3月期決算」「中期経営計画2029」の説明動画を公開しております。八木社長自らの声で語っておられます!是非ご覧ください。

(YAGI動画からのスクリーンショット)

¹ 弁護士 梅本 弘 – 弁護士法人栄光 栄光綜合法律事務所

² 株式会社リープスアンドバウンズの株式の取得(子会社化)に関するお知らせ

(過去の投稿)

2026年5月14日 - 株式会社ヤギ 中期経営計画2029の発表について

本投稿は、いかなるサービス若しくは商品の提案、勧誘若しくはマーケティング、広告、誘因又は表明ではなく、投資商品若しくはいかなる種類の投資の売買の助言若しくは投資商品の購入し若しくは売却すること、何らかの投資を行うこと、何らかの取引を実行すること若しくは(条件が記載されているか否かを問わず)その他の行為を避けるべきことを推奨するものではなく、また、いかなる特定の投資若しくは投資戦略のメリットなどに関する意見でもありません。戦略や取引のいかなる事例も、単に説明を目的としたものであり、過去又は将来の戦略や実績を示すものではなく、特定の戦略の成功可能性を示すものでもありません。また、本投稿は、投資、財務、法律、税務その他のいかなる助言でもありません。

本投稿は、公表されている情報(弊社は別途の検証を行っていません。)に基づき作成されたものであり、完全性、適時性又は包括性のあるものではありません。

弊社は、株式会社ヤギ(以下「ヤギ」といいます。)及びヤギグループ会社の事業や資産を第三者に譲渡又は廃止することについて、弊社が、自ら又は他の株主を通じて、ヤギの株主総会で提案することを意図するものではありません。また、弊社は、ヤギ及びヤギグループ会社の事業の継続的かつ安定的な実施を困難にする行為を行うことを目的とする意思を有していません。