2026年5月11日、Hibiki Path Advisors SPC(「私ども」又は「弊社」といいます。)の主要投資先の一社である株式会社ヤギ(証券コード 7460、以下「当社」及び「YAGI」といいます。)が、中期経営計画2029 (Business to Belief)を公表しました。YAGIは、その祖業であり、長年に及ぶグローバルな繊維取引から得た様々な素材、及びファッショントレンドの知見をその本質的な付加価値の源泉としながら、今後はブランド企業としても積極的な投資を行い、新たなグローバルステージでの成長の追求に大きく舵を切りつつあり、私どもとしてはこの緻密であると同時に野心的でもある計画を強く応援したいと思います。

今回の投稿では、発表された中期経営計画につきその内容を解説させていただきます。尚、YAGIは、1893年創業の、長い歴史の荒波を生き抜く中で培われた、他の典型的なアパレル企業にはない独自の強みがあります。それが「垂直統合型→循環型」という今回の中計のキーワードにもなっています。こういった当社の本質的な企業価値ストーリーが資本市場に十分に認知されていないと感じられることから、私ども独自の視点で様々な角度から切り込んだ当社のご紹介を5回シリーズの形でお届けしたいと存じます。今回はその第1回目となります。

(株式会社ヤギ 社是)

(出所:YAGI ホームページ)

今回の中期経営計画は、当社の過去の中計に比べても大幅に洗練され、また、覚悟をもって成長に舵を切っているという点で、私どもとしては高く評価をさせていただいております。以下の3つのポイントにて解説をさせていただきます。(1)数値目標について、(2)中計の経営戦略について、(3)財務戦略について、となります。

(1)数値目標について

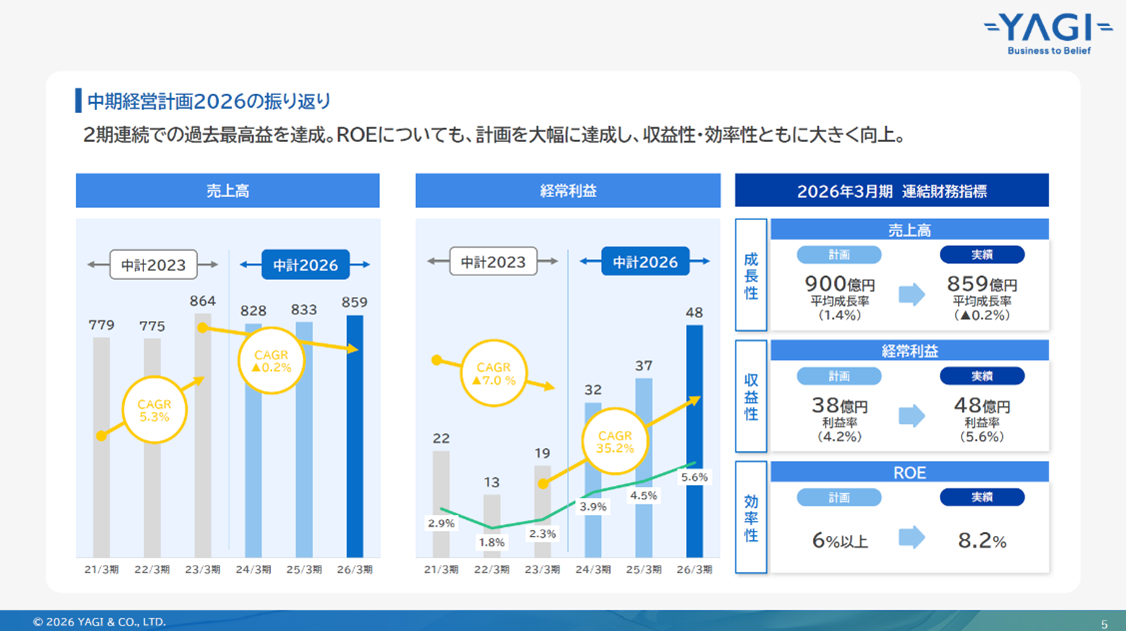

当社は、以下の通り、前中期経営計画「Heritage 2026」の目標数値を、売上高を除いて大幅に超過達成しました。本当に素晴らしい、現場と経営の皆様の努力と汗と涙の結晶だと理解しています。特に、経常利益率は、計画より1.4%も大幅に上振れて着地しており、過去から不断の決意で継続してきた収益性重視の取引の徹底、そして、2010年代から継続的に種を撒いてきた、アパレル顧客への提案力の強化等が浸透し、その上で、いよいよTATRAS、ATTACHMENT等、ブランド事業が本格的に立ち上がる局面であることを感じさせました。

中期経営計画2026の振り返り

(出所:YAGI中期経営計画2029資料より)

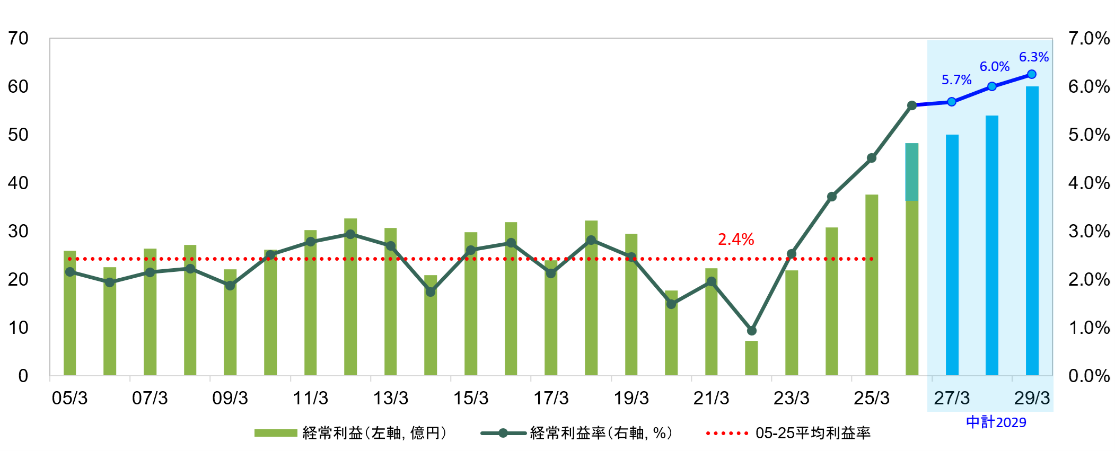

そして、新中期経営計画及び長期の目標値では、当社が過去にない新しいステージに入り、高いレベルを目指すことが提示されています(以下ご参照)。

過去20年及び今後の経常利益と経常利益率中期予想

(出所:Hibiki Path Advisors SPC作成)

中計2029と長期ビジョン

(出所:YAGI中期経営計画2029資料より)

このように、過去10年の経常利益率は平均して2.4%と低く、いわゆる旧来型の商社の典型例ともいえる収益構造でしたが、26/3期では5.6%で着地し、27/3期から6%台となることが予想されています。絶対水準としての収益性が極めて高いとまでは言えませんが、過去の平均的水準から比較すると2倍を安定的に追及出来る状態、つまり、ビジネスモデルの転換が実現したことを実感させます。

尚、本中計が計画通りに達成される場合、29/3期の利益水準で現状の株価水準4,200円を比較するとPER倍率は7.4倍、EV/EBITDA倍率は4.1倍となります。また、現状発表されている70%還元方針によって簡易に予測した29/3の純資産に対してのPBR倍率は0.69倍となり、既にROE8%台で、今後3年でROE10%を目指す企業としては極めて割安な水準であると評価しています。

では、本中期経営計画の中身、そしてその私どもとしての評価について次に書かせていただきます。

(2)中計の経営戦略について

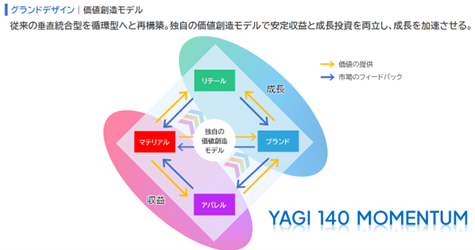

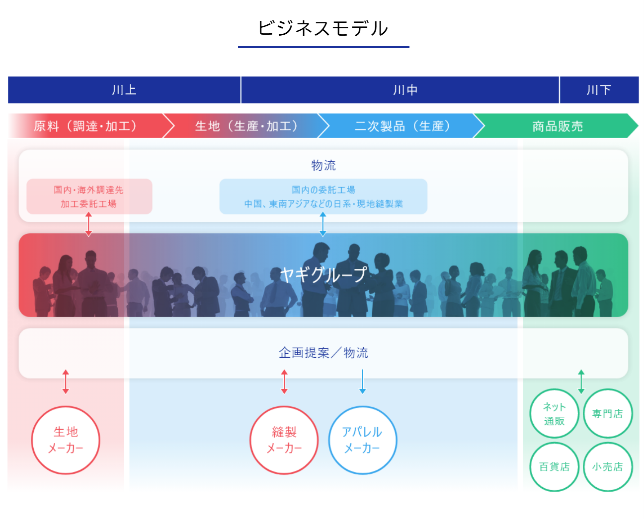

最初に少し触れましたが、今回の中計で私どもが最も驚いたのは、自身のビジネス(価値創造)モデルの表現を「垂直統合型」から「循環型」と大きく変化させたことです。事業構成が大きく変わらないまでも、この変化は極めて重要であり、当社の成長のキーワードと私どもは考えます。中期経営計画資料のp.11の絵をご覧ください。

(出所:YAGI中期経営計画2029資料より)

YAGIの企業価値創造を各4事業がどう担うかの役割を「収益」と」「成長」に分け、その上で双方に価値提供と市場フィードバックのエコシステムを構築し、今までにないシナジーを生む思想が表現されています。まさにVUCA時代に求められるアメーバのような発想です。このシナジーこそが、川下のみ展開する大手アパレル企業や、上流から中流までしか展開しない繊維商社にはない差別化要素となります。今まで当社で長年の暗黙知として当然のように無意識的に行われてきた当社の独自性が、改めて文字化されているのです。

ご覧いただくとわかる通り、黄色の線が所謂ヒトの体で言う「動脈」で、新製品や低価格高品質の素材、又は、新しいデザイン思想など、祖業であるマテリアル事業が起点となっています。収益性が他の事業に劣るとはいえ、その起点を持ち合わせていることが他の事業の成長を担保するという図式です。そして青線が「静脈」として各事業がその顧客接点やマーケティングフィードバックから得られた知見やひらめきを、さらなるアイディアのコアとしてマテリアル事業、つまり心臓部、に戻す形となっています。そしてその価値創造モデルの幹線道路こそがマテリアル事業とブランド事業の間の横線となります。

尚、ウェブサイト上の当社の事業全体の表現はこのようになっております。

(出所:YAGIウェブサイトより)

この従来の見せ方ですと、事業内容は良く理解出来る上、川上から川下まで手掛けている広い事業モデルであることが綺麗に表現されていますが、当社独自のモデルから紡ぎだされる他社にはない差別化要素につき投資家が気づけるか、というと、なかなか難しい面がありました。

そして今回改めて文字化(図式化)された価値創造モデルに基づき、思い切って一つだけに絞ってここに書くとすると、選ぶべきは今後の成長の中心を担うTATRASブランドを要するブランド事業です¹。尚、26/3期まではブランド事業とリテール事業はひとくくりで表現されていましたが、それぞれの事業が「独自にYAGIをけん引すべく成長を目指せ!」、とばかりに、今期からセグメントが分けられていることから、責任の所在もはっきりと分けられた上で切磋琢磨していくものと理解しております。

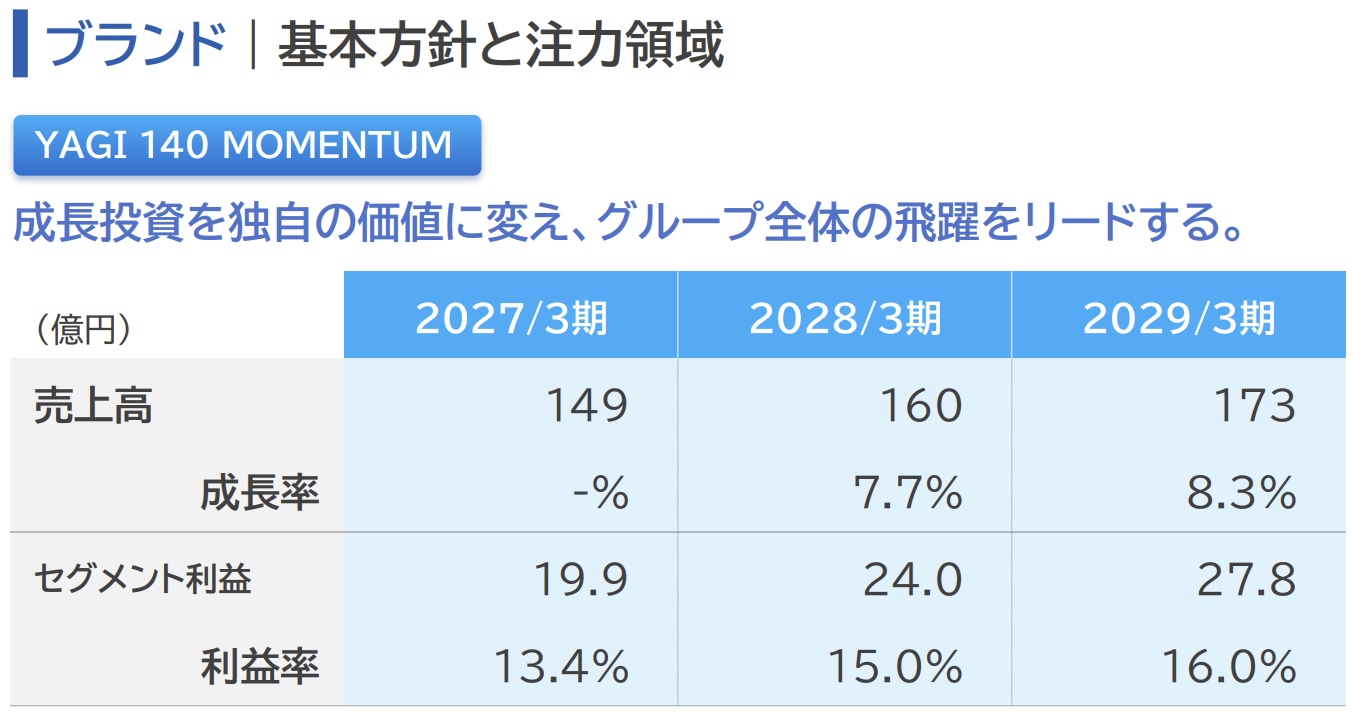

そのブランド事業の収益の80%以上を占める(私どもの推定)のがTATRASのブランドとなります。当セグメント利益は、今期で既に19.9億を予想し、利益率も13%台と高く、全体の経常利益の最大となる約40%を占めます。既にこのようにYAGIグループの屋台骨ともいえる当事業が成長事業として今後利益成長CAGR18%(27年→29年)を計画し、全体の当期利益成長率CAGR13%(26年→29年)を達成する上で重要な担い手となります。

(出所:YAGI中期経営計画2029資料より)

つまり、ブランド事業がYAGIの命運を握る一つの重要な要素であり、その基幹ブランドがTATRASとなります。では、TATRASはいけるのでしょうか?

(出所:YAGI中期経営計画2029資料より)

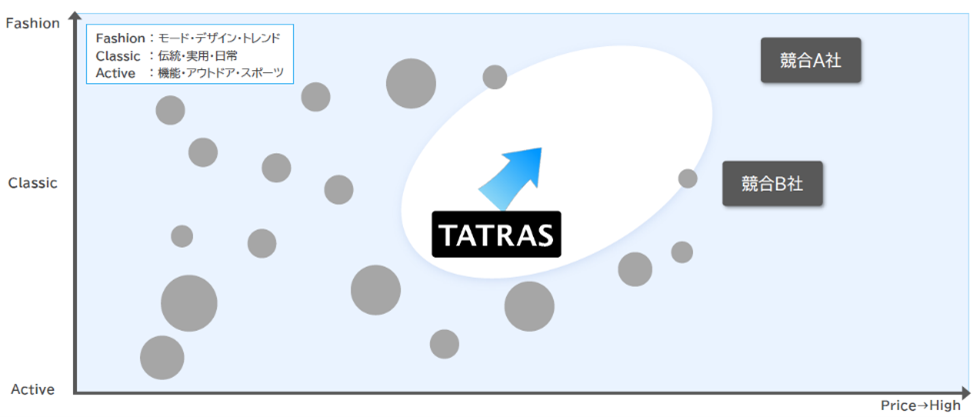

将来のことは「神のみぞ知る」という前提の下ですが、私どもの結論からすると、「いける」ということです。中計資料のp.17にしれっとブランドマップが示されています(以下)。

(出所:YAGI中期経営計画2029資料より)

TATRASはダウン・ジャケットをメイン商材とするブランドですが、先ず、Dataintelo社の推測によると、世界のダウンジャケット市場は今後約10年間で年平均 12.8%の成長が見込まれております。特に印象的なデザインや先進的な素材を使用したプレミアムダウンへの需要は世界的に高まっており、競合が多い市場であるものの、適切なポジショニングとブランド戦略次第で、十分な成長余地のある市場だと考えられます。

そして、TATRAS は 2007 年にミラノで日本人デザイナーによって立ち上げられたダウンウェアブランドであり、ブランド名はポーランドとスロバキアの国境に位置するタトラ山脈に由来します。TATRASの3つの十字架のロゴマークには、「elegance(優美性)」「practicality(実用性)」「exclusivity(唯一無二)」の意味が込められており、「日本人特有の妥協を許さないものづくり」と、「イタリアの美意識や色気」が融合した「目立ちにいかないが、細部で勝負するエレガンス」というユニークな面を持ち合わせるブランドです。2014年に新たな成長ステージを目論み、YAGIグループ入りしました。余談となりますが、実はこのM&Aの背景にはマテリアル事業の選球眼及び情報力が活かされ、現社長の八木隆夫氏も当時プロジェクトリーダーとして深く関与された模様です。

TATRASはその高い機能性をベースに様式美とファッション性を追求し、価格帯はラグジュアリブランドとして世界で君臨するモンクレールやカナダグースブランドに近いミドルアッパーからラグジュアリーゾーンで勝負できるブランドであり、先述のブランドマップからも実はTATRASが狙うゾーンがエアポケットのように大きく空いていることが示され、チャンスであることが暗喩されています。このように本中計3年間でも既に成長事業として全体をけん引するのですが、3年間のグループ全体の150億円~200億円の成長投資の内、約1/3の46億円がTATRASの成長のために投下されることが明示されています。国内外での出店の強化、そしてデジタルブランディング広告の強化を行い、29/3期以降にさらに飛躍的にグローバルブランドに成長させる、という意味ではまだその長期成長ストーリーの序章でもあり、中長期で非常に期待が持てるブランドとなります。

TATRASとダウンジャケット市場に関しては、私どもの調査に基づく分析を本シリーズの第三回、第四回にて深く掘り下げてお伝えする予定です。是非乞うご期待下さい。

(3)財務戦略と株主還元について

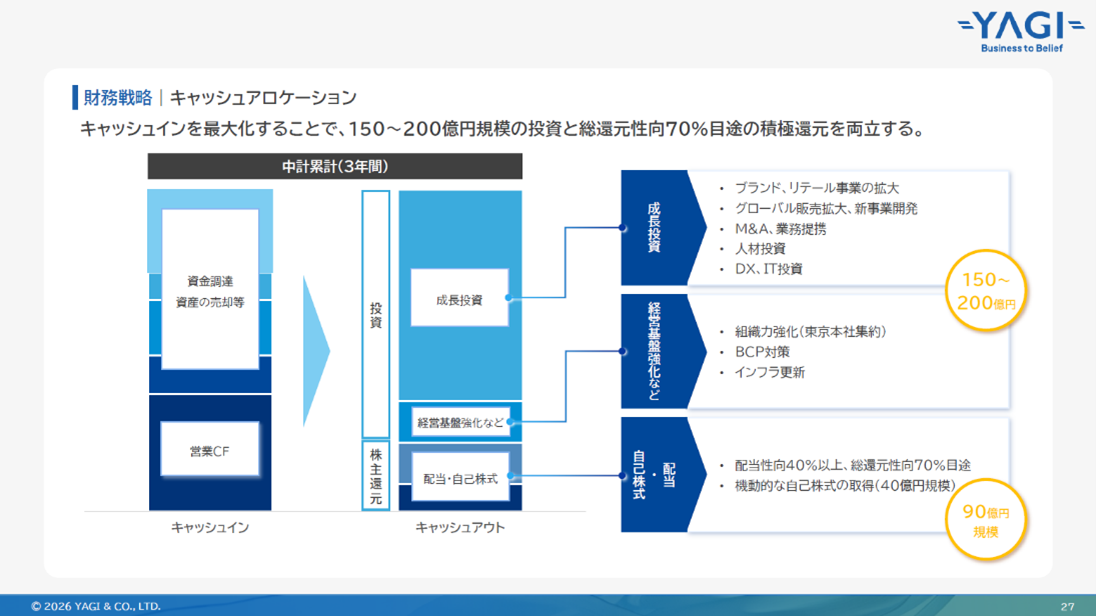

以下が今後3年間の当社のキャッシュアロケーションとなります。

(出所:YAGI中期経営計画2029資料より)

図から読み取れる重要ポイントは以下の3つになろうかと存じます。①キャッシュインにつき営業CFに比べ、それ以外からの資金調達が2倍以上、②営業CFの2/3は株主還元として活用(総還元性向70%からも確認)、③営業CF以外のキャッシュインが(色により)4つに分けられており資産売却が示唆され、その全て及び営業CFの一部を成長投資を中心とした本業の強化に充てる。

この営業CF以外からの資金調達が営業CFを大幅に上回るケースは、私どもが多くの企業の中期経営計画を拝見してきた経験上、大変稀なケースであると感じています。そのように過去から蓄積された優良資産を転換し、本業に大きく投資していく姿勢こそが成長企業として求められるものであり、当社がそのような姿勢及び覚悟を示すことは、株主にとって価値の実現と本質的な企業価値の向上の観点で望ましい大きな一歩と考えます。その上で、その資金調達に関して今後当社と意見交換を重ねるべきポイントだと感じますが、少なくとも色分けで4つのメソッドが示唆されたということは、政策保有株式、不動産売却、その他資産(長期貸付の回収等)、負債調達、などが想定されているように感じます。株主として是非注視の上、エンゲージもしていきたい部分となります。

尚、敢えて申し上げると、当社は、歴史の長い多くの企業の共通の特徴でもありますが、非常に優良(すぎる程の)なバランスシートを有しています。純資産比率が簿価ベースで56%、その上で26/3期末において有価証券が合計133億円残高があり、さらに、25/3期の有価証券報告書には、賃貸不動産の鑑定評価時価ベースで92.7億円残高(簿価は17.2億円)として記載されている上に、大阪本社(堺筋本町)と旧東京本社(日本橋小網町)の資産価値が私どもの概算で合計200億円以上の価値があると考えられ、本中計に関わらず中長期的にROEをさらに高めていく上で政策保有株式の一部売却のみにとらわれず、その他の資産に関しても①中長期視座で事業投資(成長、M&A)及び②株主との長期信頼関係を醸成させる株主還元に充当していくべく課題認識を強めていくべき事項かと感じます。その上で、今回発表のキャピタルアロケーションにおける、営業CFを超える水準での資産売却も含めた別の資金調達が明確に提示されている点は、先ずはスタート地点として、とても前向きに評価できるものと感じています。

その上で、今回同時に発表された様々な株主還元向上策については、当社の「成長上場企業」として株主の期待に正面から向き合っていく決意が強く凝縮されたものであると感じています。事業成長のみならず、上場企業として株主価値を最大化していくべく多くの要素が詰められています。今回発表された内容は以下となります。

・ROE目標を当面10%、その後12%を目指す上で、過度の資本蓄積に陥らない意味で、今までの配当性向35%以上から配当性向40%以上に加え、総還元性向70%目途を加えることで、継続的な自社株買いの実行を明示

・流動性向上のために1:3の株式分割の実施

・金庫株のほぼ全量に等しい84万株の消却(発行済みの9.2%相当)

・新規自己株取得の実施(発行済株式の3.3%)

(出所:YAGI中期経営計画2029資料より)

このように(分割前ベース)過去長年40円台で推移してきた配当が、今やその4倍以上となり、さらに自己株取得にもコミットする新中計の株主還元策は高く評価されるものと感じております。私どもも株主としてこの還元姿勢の大幅強化については大変嬉しく、当社の今後の成長を強く応援していきたいと存じます。

今回はこのように、私どもの新しい投資先であるYAGIに関してその新中計のご紹介をさせていただきました。YAGIに関する投稿はまだまだ続きます。繊維取引を原点にして数々のアパレル企業と取引関係を持ち、さらに自社で強いブランドを有する稀有な企業であると私どもは感じています。

最後に一言付言しますが、多くの日本の上場中堅アパレル企業が、リスク分散のためにブランドポートフォリオを増やし、ブランドマネジメントやリソース分配を複雑化・消耗させた上でデジタルマーケティング投資の非効率を招く合成の誤謬に陥る中、当社のTATRAS及び(今回触れていないですが)NIKE StoreやミニマリズムをベースとしたAttachmentなどブランドを厳選した上でその世界観を深く追求すべく一気呵成に投資を行う、という本来的なブランドマネジメントのあるべき姿を私どもとしても再発見する機会となりました。この「目から鱗」の機会を与えていただいたYAGIには改めて感謝したいと思います!尚、一TATRASユーザーとしてもこの冬は暖かく、そしてスタイリッシュに過ごさせていただきました。

¹ 当社の付加価値の源泉とも言えるマテリアル事業が過去100年の間、どのようなひらめきとリスクテイクの発揮によってその付加価値を高めてきたか、第二回目投稿予定のYAGIの歴史部分にて詳細にご紹介をさせていただきます。

本投稿は、いかなるサービス若しくは商品の提案、勧誘若しくはマーケティング、広告、誘因又は表明ではなく、投資商品若しくはいかなる種類の投資の売買の助言若しくは投資商品の購入し若しくは売却すること、何らかの投資を行うこと、何らかの取引を実行すること若しくは(条件が記載されているか否かを問わず)その他の行為を避けるべきことを推奨するものではなく、また、いかなる特定の投資若しくは投資戦略のメリットなどに関する意見でもありません。戦略や取引のいかなる事例も、単に説明を目的としたものであり、過去又は将来の戦略や実績を示すものではなく、特定の戦略の成功可能性を示すものでもありません。また、本投稿は、投資、財務、法律、税務その他のいかなる助言でもありません。

本投稿は、公表されている情報(弊社は別途の検証を行っていません。)に基づき作成されたものであり、完全性、適時性又は包括性のあるものではありません。

弊社は、株式会社ヤギ(以下「ヤギ」といいます。)及びヤギグループ会社の事業や資産を第三者に譲渡又は廃止することについて、弊社が、自ら又は他の株主を通じて、ヤギの株主総会で提案することを意図するものではありません。また、弊社は、ヤギ及びヤギグループ会社の事業の継続的かつ安定的な実施を困難にする行為を行うことを目的とする意思を有していません。