Hibiki Path Advisors SPC (「私ども」または「弊社」といいます。)の主要投資先の一社である藤倉コンポジット株式会社(証券コード5121、「藤倉コンポジット」または「当社」といいます。)が、2026年5月11日に26/3期決算を開示し、同6月12日に決算説明会を実施しました。

決算説明会においては、27/3期、翌28/3期(中計最終年度)に、過去最高の営業利益を連続的に更新する計画が維持された上で、①詳細かつ具体的なスポーツ用品事業の成長戦略、②産業用資材事業の構造改革の方向性が開示され、加えて、決算説明会ではゴルフシャフト事業責任者である若林ACP事業部長による、事業の最前線を統括されているからこその重みのあるご説明や質問への回答をいただくことが出来ました。

私どもとしては、2025年秋にご提言申し上げた、(1)IRの抜本的な改善、(2)ROE17%目標の設定及び自己資本比率60%の必達に向けた株主還元の強化、(3)社内取締役・従業員株式報酬の拡充、(4)事業ポートフォリオ運営の導入というご提言内容に対して、(1)IR面、(4)事業ポートフォリオ運営面で前向きな一歩をいただけたものと受け止めております。

一方、(2)ROE目標に関しては、一切の見直しがなかったことは、非常に残念に感じています。既に超過しているROE10%/PBR1倍/PER10倍を引き続き継続的に経営目標に掲げることには、資本市場からは「未来志向での企業価値向上意欲の欠如」とも捉えられかねず、早急な見直しが必要ではないか、と考えます。私どもとしては、当社による上半期の決算説明会までの追加的な開示を期待しつつ、引き続き建設的なエンゲージメントを継続してまいりたいと考えております。

次に、本決算開示の内容につき、私どもとして感じた注目ポイントをお示しします。今回の開示では企業価値向上に向けた「攻め」と「守り」の両輪で一定の示唆があったように感じており、前編では「攻め」、後編では「守り」に注目しつつ、2回に分けて投稿をさせていただきます。「攻め」となる前編では、決算の全体像に加え、収益の主軸を担うスポーツ用品事業の成長ストーリーを紐解き、「守り」となる後編では収益面の改善を期待する産業用資材事業の構造改革及び資本政策面に関して、私どもの考えるポイントをお伝えします。

また、消化しやすい形での私ども独自の当社の会社紹介も作成しておりますので、ご関心あられれば、こちらも別途ご覧ください。

~~~

まず、26/3期決算の全体像ですが、売上高402億円(前期比▲0.9%)に対して、営業利益48.4億円(同+4.7%)と、減収下でも増益を確保する質の高い内容でした。営業利益率も11.3%から12.0%へ改善しており、当社が単なるトップラインの維持ではなく、収益構造を着実に強化していることが示された、底固めの決算だったと評価しております。営業利益ベースでのROAも約10%近傍を維持しており、自己資本比率が76.2%と依然として高水準なため、資本規律の導入を通じたROE改善余地が大きいことも改めて確認できました。

今回の決算は事業別に見ても示唆に富んだ内容となっています。産業用資材事業は、営業利益7.3億円で、前期の2.0億円から大きく伸長(前期比+ 264%)、来期には半導体製造装置での大幅な環境改善を踏まえて、営業利益13.1億円(前期比+ 80%)を計画しています。引布加工品事業は、営業利益1.7億円と、前期の-1.3億円の営業損失から黒字転換しています。そして、スポーツ用品事業は、営業利益47.0億円で、依然として全社の中核を担う圧倒的な収益源です。全社としてみれば、スポーツ用品事業の圧倒的な収益性を維持しながら、着実に全体が底上げされていることが読み取れます。特に私どもが高く評価しているのは、スポーツ用品事業が、米国での新製品発売がなかった中でも、営業利益を維持している点です。これには短期的な商品投入だけに依存しないブランド力、価格決定力、販売力の強さが暗示されていると感じます。今年度には1月末に発売が始まったVENTUSの新商品が業績に寄与することが期待される点も前向きに受け止めています(米国子会社の26年1-3月期の業績は、連結ベースでは27/3期1Q以降に計上されます)。

当社27/3期のガイダンスでは、売上高408億円(前期比+1.4%)、営業利益54億円(同+11.6%)を見込んでいます。営業利益率も約13.2%と26/3期の12.0%から更に改善し、過去15年で最高水準を目指す計画です。これは単なる数量拡大ではなく、価格適正化、製品ミックス改善、生産効率向上、不採算領域縮小など、過去数年地道に取り組んできた利益率改善施策の効果が本格的に発露し始めている兆しだと思います。

~~~

次に新たに開示されたゴルフシャフト事業の成長戦略についてです。まず最初に申し上げたいのは、本決算では、これまでにないほど充実した開示がなされました。私どもはこれまで真摯に当社の企業価値向上に向けた提言を行ってまいりましたが、その根幹に据えていたことは、「投資家や株主が事業の実態を正しく理解できるように」ということです。今回の決算説明会では、ゴルフシャフト事業の競争優位性や市場環境、成長戦略について以前と比べ物にならない程の濃い情報開示がされており、ここまで踏み込むに至った経営陣ならびにIRご担当者の皆様に心より敬意を表します。私どもは、その新しい開示資料の中でも特に3点に注目しております。

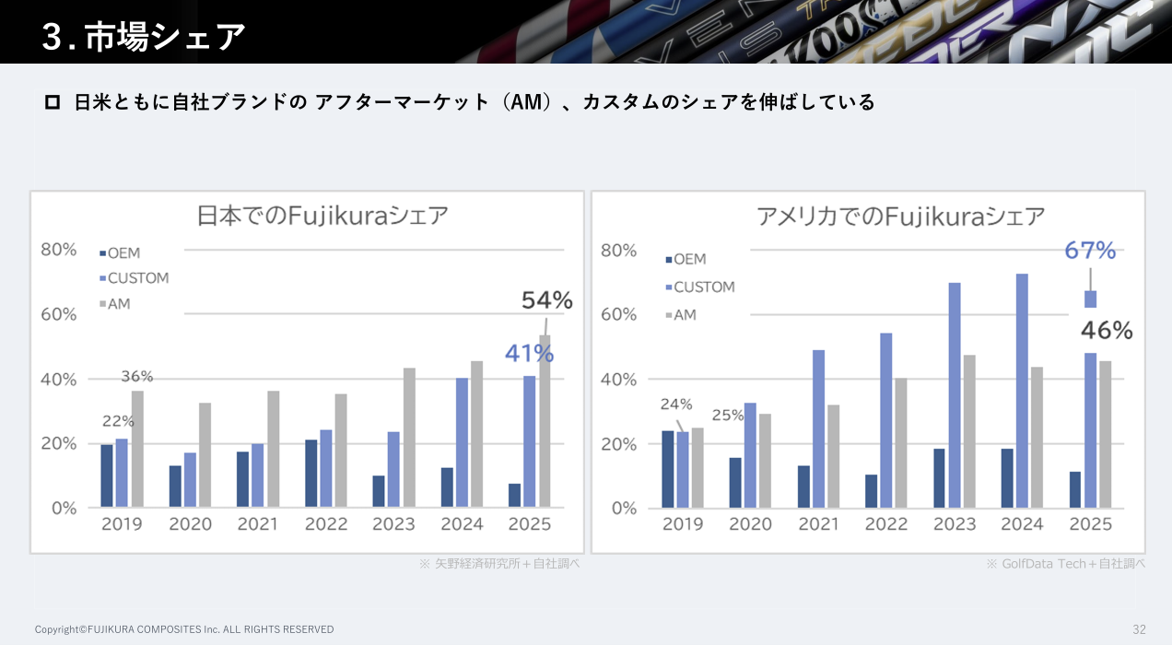

1点目は、日本および米国において収益性の高いCUSTOM及びアフターマーケット市場で圧倒的な市場シェアを有する一方、収益性の低いOEM領域の比率が低下し、スポーツ用品事業におけるプロダクトミックスの改善が着実に進んでいる点です。

図1:藤倉コンポジットのゴルフシャフト事業の市場シェア

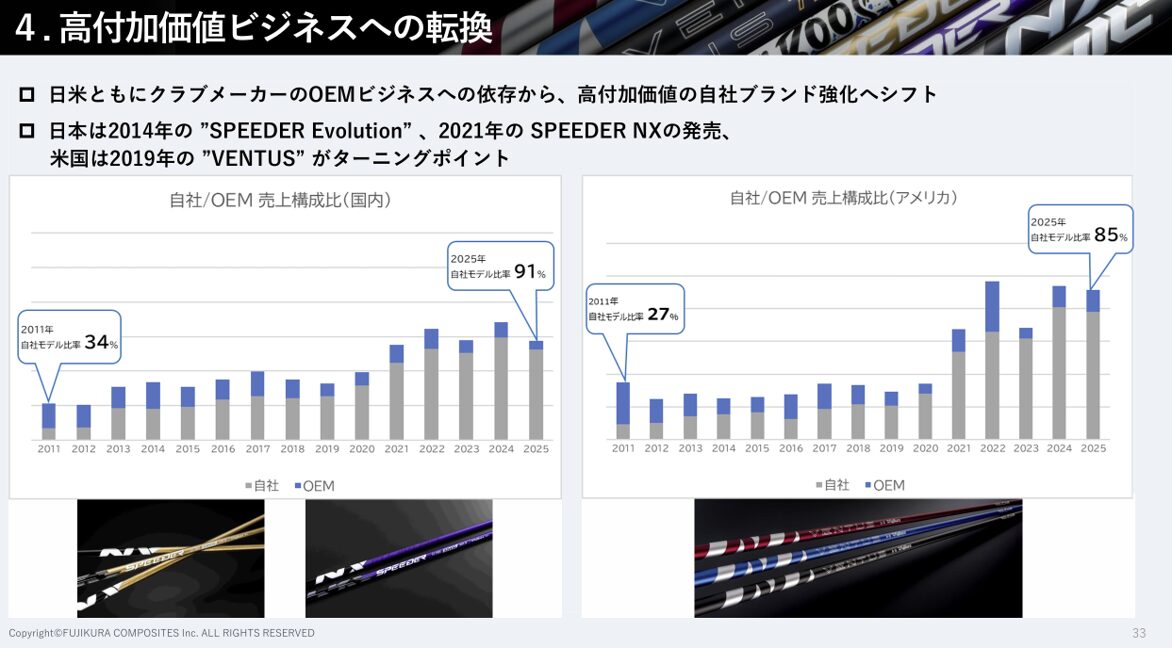

今回の説明会を通じて改めて印象的だったのは、当社が単なるシャフトメーカーではなく、「ブランドオーナー」としての地位を確立しつつあることです。現在ではOEMビジネスからほぼ脱却し、日本、米国ともに自社ブランド比率が極めて高い水準となっており、ビジネスモデルの転換は既に完了していると考えています。

図2:藤倉コンポジットのゴルフシャフト事業自社ブランド比率

私どもは、自社ブランド強化には複数の重要なメリットがあると考えています。

・まず、顧客との接点を自社ブランドで持てることです。OEMビジネスでは最終的な顧客との関係性はブランドオーナー側に蓄積されますが、自社ブランドであれば、その価値が直接藤倉コンポジットに蓄積されます。ブランドとは一朝一夕に構築できるものではなく、長年にわたる信頼と実績の積み重ねです。当社は世界中のトッププレイヤーや熱心なゴルファーから高い支持を獲得しており、そのブランド価値自体が極めて強固な参入障壁になっていると考えています。

・次に、価格決定力の向上です。近年は原材料価格や物流費、人件費など様々なコスト上昇要因がありますが、OEM中心のビジネスでは製造原価ベースの価格交渉になりがちで、いかにコストを引き下げるかの視点で顧客からプレッシャーを受けるケースが殆どと思われます。一方、自社ブランドを持つ企業は、技術力や性能向上、ブランド価値そのものを価格に反映する、付加価値ベースのプライシングが可能になります。私どもは今回の構造改革の中で「価格適正化」という言葉が繰り返し登場したことを高く評価しておりますが、実はスポーツ用品事業はその理想形を既に体現している事業とも言えます。高い技術力とブランド力を背景に適切な価格設定を行い、高い利益率を実現する。この成功体験は、今後他事業にも応用できる重要な経営資産になると考えています。

・更に、顧客との距離の近さも強力なメリットです。世界シェアトップクラスのポジションを有しながら、最終顧客から直接フィードバックを得られる環境は極めて強力です。製品に対する評価や改善要望を迅速に商品開発へ反映できることは、競争優位性をさらに強化する好循環を生み出します。当社が長年にわたり市場をリードし続けている背景には、こうした顧客志向の商品開発サイクルが存在しているものと考えています。

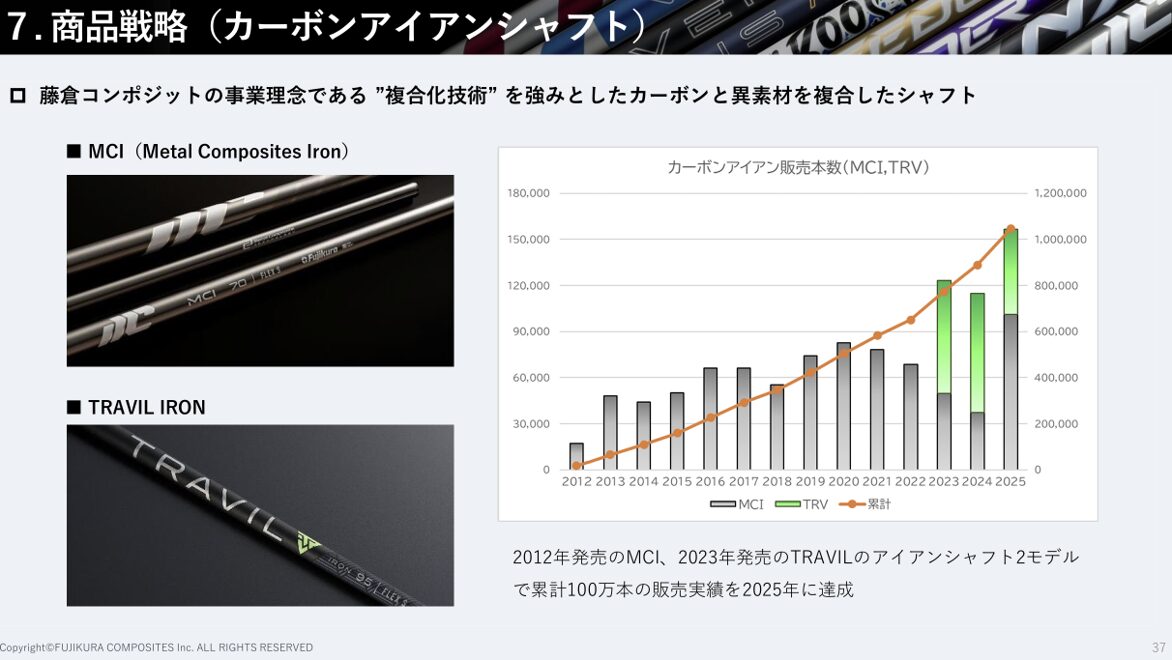

注目点の2点目は、成長に向けた具体的な施策がより明確になった点です。今回の説明会では、①アイアン用シャフト市場への取り組みと②欧州市場での販売強化という二つの成長ドライバーが示されました。アイアン用シャフト市場では依然としてスティールシャフトが主流ですが、アフターマーケットにおけるカーボンシャフト比率は2022年の20%から2025年には26%程度まで上昇しており、市場自体の構造変化が進んでいるとのことです。当社のカーボンアイアンシャフト売上もその恩恵を受けて売上の20%まで拡大しているそうです。アイアン用シャフト市場(アフターマーケットも含む)は、複数の市場調査によればゴルフシャフト市場全体(アフターマーケットも含む)の約40%~45%を占める最大セグメント¹であり、藤倉コンポジットがこれまで主戦場としてきたドライバー・フェアウェイウッド向けシャフト市場(約35%¹)を上回る規模を有しています。軽量化、飛距離性能、振りやすさなどの観点からカーボンシャフトの優位性が広く認識されるようになれば、市場自体の構造転換とともに、カーボンシャフトのトップブランドである当社が最大の恩恵を受ける可能性があり、MCI、TRAVIL、AXIOMを中心とした当社のカーボンアイアンシャフト事業の成長戦略は極めて楽しみなエクイティストーリーであることが新しい開示資料からくみ取れます。

図3:藤倉コンポジットのカーボンシャフトの売上成長

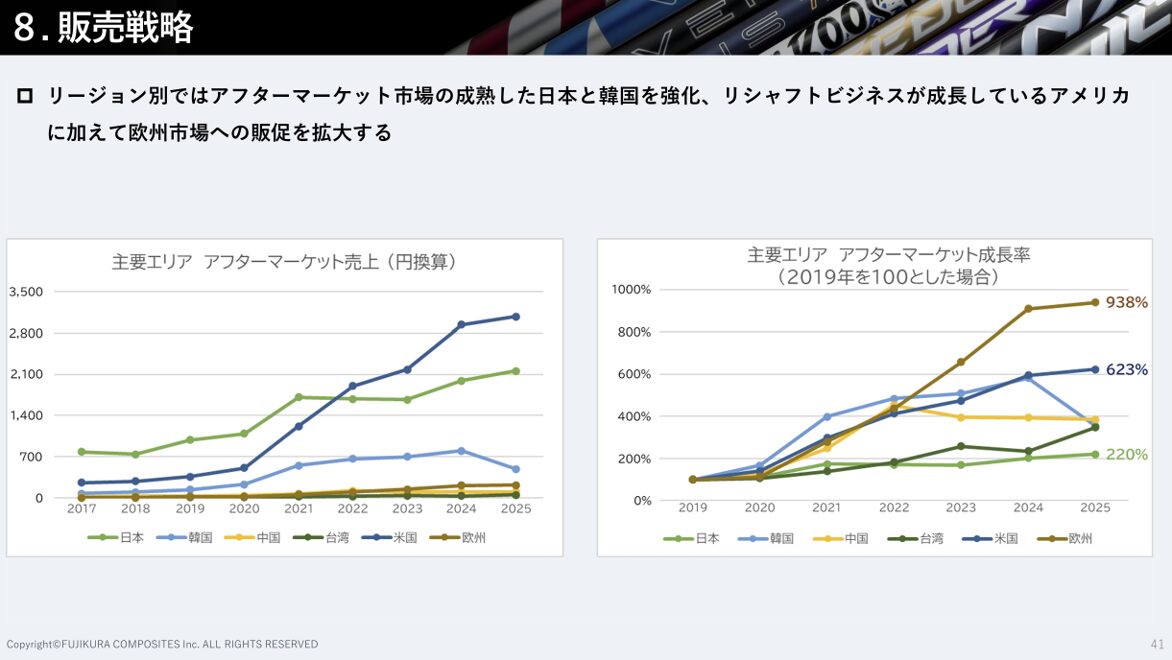

また欧州での販売強化に関しては、当社の高収益アフターマーケット事業は現状日本と米国が中心ですが、市場成長率という観点では欧州が非常に魅力的なことが開示資料により暗示されています。2019年対比で米国市場が約6.2倍(それでも力強い成長ですが…)であるのに対し、欧州市場は約9.4倍まで拡大しています。日本と米国で圧倒的なブランド力を持つ当社が、これから急成長する市場へ本格的に展開していくことで、旺盛な市場成長を余すことなく享受できる環境にあると感じています。

欧州のゴルフ市場は複数の市場調査を踏まえると、世界市場の約28%~30%¹を占めると推計されており、北米市場(約35%~40%)に次ぐ市場で、北米の約7~8割に達する計算となります。藤倉コンポジットのゴルフシャフト事業は依然として北米依存度が高いとみられるため、近年注力している欧州市場でブランド認知度や販売網の拡大が進めば、同地域は中長期的な売上成長を支える重要なドライバーとなる可能性があります。

図4:地域別のアフターマーケット市場の規模と成長率

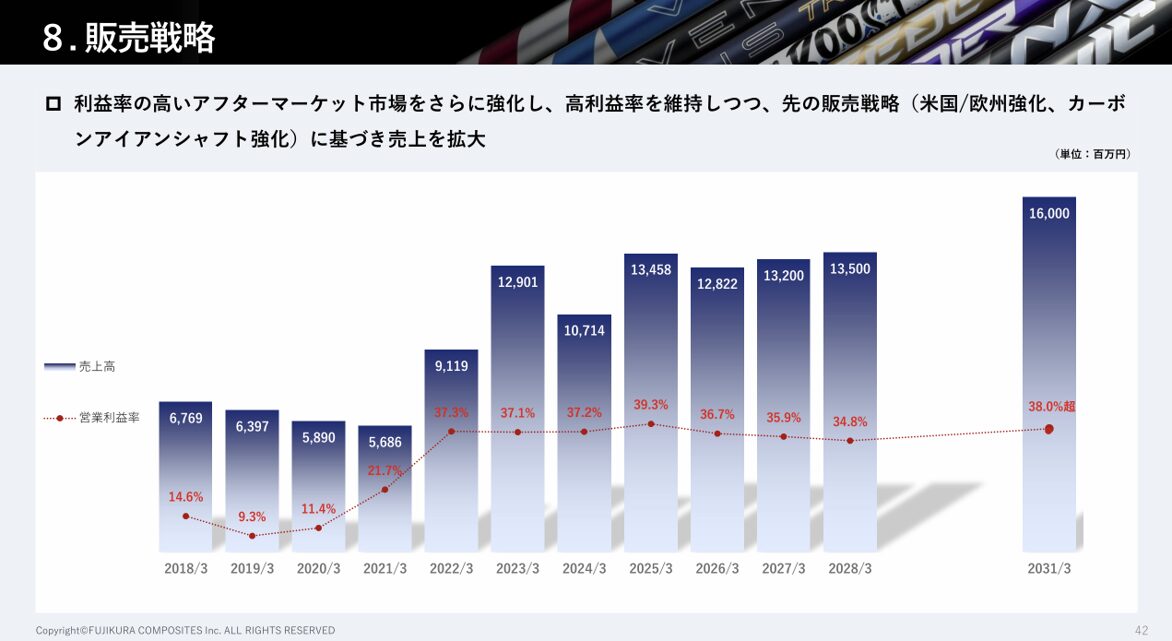

最後に、当社は、本決算説明会で、スポーツ用品事業の31/3期(次期中計最終年度)の売上160億円、営業利益38%超という、野心的な目標を開示しています。これはセグメント利益では、26/3期の47億円から5年間で61億円(約1.3倍)と想定され、中計期間中は足踏みしつつも、その後3年間は年率10%程度の成長を見据えたものであると受け止められます。また、説明会内では、質疑応答の時間にて、本計画がグローバルなゴルフ市場の低迷が続く環境下で策定された一方、その後の事業環境や新製品の販売状況は計画策定時の前提を上回って推移しているとの説明がありました。特に米国市場におけるVENTUS新製品の販売は堅調でもあり、現時点で計画変更を議論する段階ではないものの、事業環境は計画策定時よりも改善していることが確認されている模様です。

図5:藤倉コンポジットのスポーツ用品事業の長期目標

このような新開示資料からは、当社の収益の柱であるスポーツ用品セグメントの今後の成長に更なる期待ができる内容であると、私どもは感じておりますが、皆様はどのように感じられましたでしょうか?次回は「守り」の側面から、産業用資材事業の構造改革及び資本政策面に関してお伝えしたいと思います。

最後に、私どもは、当社が事業面やIR面で大きく変革を進めていることに対して、大変心強く、うれしく感じております。しかし、業績伸長への日々の努力や開示のわかりやすさ等を実現するための尽力を理由として、あるべき資本政策の検討は優先順位を低くしても良いというような妥協の発想に陥ってはなりません。本質的な企業価値向上に向け、多面的な要素の其々に対して、資本市場の期待値に応える水準とスピード感で変革を達成されることを期待しております。企業評価が高まることによるその恩恵は、株主に留まらず、経営者や従業員の方々の幸福や輝きのある未来に循環するものと信じております。それが我々が望む資本主義の本質です。

企業価値の最大化は、経営陣と従業員、そして株主が皆で同じ方向を向いたときに最も早く、確実に進むものと考えます。今回の新たな開示姿勢が、その出発点となることを、楽しみにしています。

以上

¹ Market Growth Reports, Golf Shaft Market Report (2025) — iron shafts ~40%, steel ~55% within irons, Global Market Insights (GMI), Golf Shaft Market Analysis — iron shafts ~40% share (2022), Intel Market Research, Golf Shaft Market Outlook — iron shafts >40%, Credence Research, Golf Shaft Market Report — Europe ~28%, Cognitive Market Research, Golf Shaft In-Depth Market Report — Europe accounts for ~30%+ of global revenue share (2024)

(過去の関連する投稿)

2026年6月10日 ー 藤倉コンポジット 大量保有に関わる変更報告書提出と会社紹介資料公表について

2026年4月2日 ― 藤倉コンポジット株式会社 大量保有に関わる変更報告書の提出について

2026年1月26日 ― 藤倉コンポジット株式会社 大量保有報告書提出について

2025年12月26日 ― 藤倉コンポジット株式会社 自己株取得の発表について

2025年12月5日 ― 藤倉コンポジット株式会社 2Q決算説明会コメント

2025年11月14日 ― 藤倉コンポジット株式会社 企業価値向上施策ご提言書の送付について

本投稿は、いかなるサービス若しくは商品の提案、勧誘若しくはマーケティング、広告、誘因又は表明ではなく、投資商品若しくはいかなる種類の投資の売買の助言若しくは投資商品の購入し若しくは売却すること、何らかの投資を行うこと、何らかの取引を実行すること若しくは(条件が記載されているか否かを問わず)その他の行為を避けるべきことを推奨するものではなく、また、いかなる特定の投資若しくは投資戦略のメリットなどに関する意見でもありません。戦略や取引のいかなる事例も、単に説明を目的としたものであり、過去又は将来の戦略や実績を示すものではなく、特定の戦略の成功可能性を示すものでもありません。また、本投稿は、投資、財務、法律、税務その他のいかなる助言でもありません。

本投稿では、藤倉コンポジット株式会社(以下「藤倉コンポジット」といいます。)及び藤倉コンポジットグループ会社の事業に関する弊社の評価、推定及び意見を示しています。

本投稿は、公表されている情報(弊社は別途の検証を行っていません。)に基づき作成されたものであり、完全性、適時性又は包括性のあるものではありません。

弊社は、本投稿に記載された情報が正確で信頼できるものであると信じていますが、弊社は、当該情報や記載されている藤倉コンポジット、藤倉コンポジットグループ会社及びその他の企業に関する記述、口頭でのコミュニケーションについての正確性、完全性又は信頼性について何らの表明又は保証を行うものではありません。また、弊社は、これらの記述やコミュニケーション(それについての不正確性や欠落も含みます)についてのいかなる責任を負うものではありません。なお、公開会社については、公開会社又はその内部者が保有する非公開情報のうち、当該公開会社が公開していない情報が存在する場合があります。したがって、本投稿に記載されている全ての情報は、何らかの保証をするものではなく、「現状のまま」で表示されており、弊社はその情報の正確性、完全性又は適時性や、使用した結果について何らの表明も暗示的に行うものではありません。自ら専門家の助言を得て、関連する問題に関して自ら評価を行ってください。弊社は、本投稿に含まれる情報(それについての不正確性や欠落も含みます)の全部又は一部の使用やそれに関連して発生したいかなる損失に対しても、いかなる義務又は責任も負いません。いかなる投資も、完全な資本の喪失を含む重大なリスクを伴います。いかなる予測や見積もりも、単に説明を目的としたものであり、想定される損益の上限を示したものとして捉えるべきではありません。弊社は、いかなる人に通知することなく、本投稿の全部又は一部を変更することができますが、本投稿における修正、更新、追加情報若しくは資料を提供する義務、又は不正確を訂正する義務は負いません。

本投稿には、公開の第三者情報源(以下「第三者資料」といいます。)からのコンテンツ若しくは引用、又はそれらへのハイパーリンクが含まれ得ます。本投稿における第三者資料の引用の許可は、求められておらず、取得されていないことがあります。なお、第三者資料の内容については、弊社が独自に検証を行ったものではなく、必ずしも弊社の見解を示すものではありません。第三者資料の著者及び/又は発行者は、弊社とは独立しており、異なる見解を持つ可能性があります。本プレゼンテーションに第三者資料を提供することは、弊社が第三者資料の内容の一部について支持若しくは同意すること、又は第三者資料の著者若しくは発行者が、関連する事項に関して弊社が表明した見解を支持若しくは同意することを意味するものではありません。第三者資料は、記載された問題に関して他の第三者により表明された関連するニュース報道又は見解の全てでもありません。

弊社は、藤倉コンポジット及び藤倉コンポジットグループ会社の事業や資産を第三者に譲渡又は廃止することについて、弊社が、自ら又は他の株主を通じて、藤倉コンポジットの株主総会で提案することを意図するものではありません。また、弊社は、藤倉コンポジット及び藤倉コンポジットグループ会社の事業の継続的かつ安定的な実施を困難にする行為を行うことを目的とする意思を有していません。

弊社は、現在、藤倉コンポジット及び藤倉コンポジットグループ会社の有価証券を実質的に保有し、及び/又は経済的利害関係を有しており、将来においても保有し、又は経済的利害関係を有する可能性があります。弊社は、藤倉コンポジット及び藤倉コンポジットグループ会社に対する投資について、継続的に、また、様々な要因に応じて、藤倉コンポジット及び藤倉コンポジットグループ会社の財政状態及び戦略的方向性、藤倉コンポジット及び藤倉コンポジットグループ会社との協議の結果、全体的な市場環境、弊社が利用可能なその他の投資機会、藤倉コンポジット及び藤倉コンポジットグループ会社の有価証券の購入又は売却を希望する価格で実行する可能性など、いつでも(弊社がポジションを得た後の公開市場又は非公開の取引を含みます)、売買、カバー、ヘッジ、又は投資の形態や実体(藤倉コンポジット及び藤倉コンポジットグループ会社の有価証券を含みます)を、関係法令で許容されるいかなる方法によっても、変更する可能性があり、また、そのような変更について他者に通知する義務を明示的に負うものではありません。また、弊社は、藤倉コンポジット及び藤倉コンポジットグループ会社に対する投資に関して適当と判断するいかなる行動も取る権利を留保します。この行動は、取締役会、経営陣又は他の投資家とのコミュニケーションを含みますが、これに限られません。