ひびきの清水でございます。さて、年末も差し迫って参りました。ここで2024年の総括と言っては仰々しいですが、昨今、メディアで盛り上がりを見せるアクティビスト談義について私なりのコメントをしてみたいと思います。

アクティビストと企業 脅威・対話・共創 ~ニッポンの資本主義は何処へ~

11月29日に日経CNBCで金融市場ドキュメント2024 「アクティビストと企業 脅威・対話・共創 ~ニッポンの資本主義は何処へ~」という番組が放送され、YouTubeにも上のように公開されております。私どもは出演しておりません(笑)が、錚々たるアクティビストや投資家、経営者のコメント等が紹介されています。投資家と企業の見方をバランスの取れた形で取材されている点は素晴らしく、そのジャーナリズムの姿勢に敬意を表します。しかし、世間一般では昨今、「アクティビストは会社を本当に良くしているのか」「アクティビストによる活動は日本にとっていいのか」という、現状の全体的な流れに懐疑的な論調を展開するメディアも徐々に増えている印象を持つことも事実ですので、改めて私なりに整理をしたいと考えました。これは誰かを説得しようとしているものではないですが、企業経営者やIR担当者の皆様にもお読みいただき議論の糧としてほしいという期待はしています。

早速3つの疑問点について書き進めたいと思います。先ず、①アクティビストが入るとはどういうことか、次に②アクティビストは企業を良くしているか、最後に③アクティビストは国富にプラスなのか、です。

①アクティビストが入るとはどういうことか

よく企業の担当者や市場関係者の間で「アクティビストに買われてしまった」「アクティビストが入ってきた」というある種被害者的な表現があります。しかし、アクティビストも純然たる投資リターンを出す使命を顧客から負っている機関投資家ですので、その企業の株式が本源的価値よりも割安であり、市場全体より超過リターンを得られるという期待があるから買います。また、その割安と考える要因が、外部的なもの(マクロ経済状況等)であるより企業内部的なもの(経営戦略や財務戦略、IR等)にあると考えているケースが多いと考えます。

例えば、典型的な事例として、その企業が多額の現金を保有しており、成長投資をしていないケースがあります。また、多額の含み益のある不動産を所有しているケースもあります。一般的には資本収益性、特にROEが低い企業がターゲットになりやすいと考えます。これらは概ね、過去設備投資を十分に行わず市場の変化に対応できていない結果であったり、あるいは従業員の教育システムの進化や新規事業分野の開拓などにエネルギーを使ってこなかった結果であったりすることが多いと言えます。事業成長のための適切なリスクを取らず、株主還元も控えめで、結果的に株価が割安になっても過去のしがらみを断ち切れないような企業がアクティビストの投資対象になりやすいという、根本的な因果関係は忘れてはいけないと考えます。アクティビストが企業の株式を買うのは、上述のような原因に対する結果としての出来事に過ぎないということです。

経営者がそのような根本原因に目を向けず、今までの過去からの連続的思考に囚われている場合は、今後必要な経営姿勢やスピード感の変化に対して後ろ向きであるということであり、アクティビストの突き付ける「常識的に考えるとこうすべきではないか」という問いかけに対してストレスを感じ反発を覚えるケースもあるかと思います。そうすると被害者的発想が刺激⇒強化され、いかに足元の株価を上げてアクティビストに出ていってもらうか、という短絡的な手段に走りがちになるでしょう。有能なコンサルタントなどを利用したとしても、その経営者の覚悟や心構えによって導かれる手段や結論も違います。アクティビストは受託者責任を負っているため、企業側が中長期の課題を棚晒しにしたまま短期的な還元強化のみに走り、株価が想定理論価格以上に上昇した場合は、そこで利益確定せざるを得なくなります。このようなアクティビストの投資行動が時には批判の対象になりますが、実はバックグラウンドで、それをある意味誘引してしまうような企業の思考・行動があることにも一部問題があると私は考えています。

(話は逸れますが、上場企業の取締役が株主に対する受託者責任を負っているように、機関投資家たるアクティビストも資金の出し手に対し受託者責任を負っているという、アクティビストを中間地点とした責任関係が存在する点はぜひご理解いただきたいと考えています。アクティビストは、気楽な立場から一方的に企業に対し責任遂行を求め、正論を吐いたことに気持ちよくなっているわけではなく、自らもその重い責任を果たすべく積極的に行動している主体なのです。)

実は、発想を転換し、そういう外部の圧力を経営の変化に利用する思考に切り替え、十分な検討と議論の上で将来の投資サイクルと事業成長を目指す経営方針を先鋭化し、財務戦略もそれに伴い資本コストを十分意識したものに転換するきっかけにする「意思」「覚悟」さえあれば、アクティビストの投資は企業にとって「渡りに船」であると言えます。CNBC動画の22分30秒頃にインタビューに答えている大日本印刷(株)の黒柳雅文専務も、エリオット・インベストメント・マネジメントの投資についてはそのように対応し、事業ポートフォリオを転換しつつROEを引き上げていく計画を開示されたと理解しております。アクティビストに入られたということは、実は今までしがらみにとらわれて躊躇していたことを、アクティビストのプレッシャーを利用して実行する最高のチャンスと捉えることも出来ます。現代のコーポレートガバナンス上あってはならないことですが、万が一「先代やOBの顔に泥を塗るような戦略転換は難しい」という意識が頭の隅にあるのであれば、それを株主圧力を理由にして断ち切る良い機会になるのです。そういった前向きな思考になれない場合に、アクティビストに「入られた」というネガティブな表現になるのではないでしょうか。12月16日の日経新聞にライフネット生命保険(株)(以下、「ライフネット社」)の森亮介社長のインタビューがあります。私どもも株式を保有しておりますが、複数の著名アクティビスト投資家が大株主になっている状況を前向きに捉えて成長のエネルギーとするその姿勢は印象的です。尚、ライフネット社の時価総額(株価)に関する目標・コミットメントの掲出については2022年4月に私どもが送付したレターP9で提言をしましたが、「経営の意思」として率先して導入されてきたことに敬意を表します。

②アクティビストは企業を良くしているか

これは難しい問題ですが、私の結論としては、「何等かの形で、経営の考え方に非連続的な変化をもたらすという意味では確実にプラス面があるが、その帰結としてはケースバイケースとしか言いようがない」と感じます。なぜならその結論は、(a)アクティビストが企業に対して何を求めているか、(b)それに対して企業がどのようなアクションをするか、の掛け算によるマトリクスになるからです。先のライフネット社のケースはその一番プラス面が出ている事例かと存じます。

まず、(a)アクティビストが企業に対して何を求めているかについてです。多くの場合、過去長年にわたり過度に保守的に運営されてきた財務バランスや株主還元についての転換を求めるのは事実です。なぜなら、今後も利益を内部留保として蓄積し続けるとおのずとROEの分母である純資産が増加し、中長期的なROEの低下を招きやすく、結果株価も低迷しやすいことは明らかだからです。経営者が様々なステークホルダーに何をもって報いるかは夫々ですが、投資家や従業員(持株会やストックオプションなどを所有)にとっては、株価や配当というのは間違いなく極めて重要な要素でしょう。

いずれにせよ、先ずこの財務バランスの転換を先行して対応することを求めるアクティビストも当然居るでしょう。しかし私が感じるのは、多くの場合アクティビストも企業価値自体の向上を是としているため、適切な財務目標と将来への事業投資のバランスをとることを根底では望んでいるということです。一方、その意図がアクティビスト–企業経営陣間でかみ合わなかった場合、短期的な施策のみ先に実行されてしまうこともしばしばで、中長期的な部分を検討している間に株価が一旦上昇すれば、上述の通りアクティビストは目標株価に達するところで持分を売却しなければならなくなる場合があります。このような持分売却の結果として企業内での緊張感が緩み、その後に検討される中長期目線の施策が今一つぱっとしないものになるケースもあるように感じています。このような場合には、株価が短期的に上昇したとしても中長期的な企業価値向上が実現したということは困難です。

次に、(b)の企業のアクションについてです。少し先走って上記のように書いてしまいましたが、結局は経営陣や取締役会が事業運営とファイナンスをうまく掛け合わせて成長する思考がそもそもあるかないかによって、その対応や、もたらされる結果に大きな幅が出てしまうと感じています。夫々の事業に合う財務規律を規範とするコーポレートファイナンス的な思考に、(食わず嫌いのような形で)一定の忌避感を持っている経営層が未だに多いのも事実ですが、これについては私は非常に残念に感じています。その忌避感を解消する上で以下のような身近な表現はいかがでしょうか。

歴史が長い企業が過剰な資金と過剰資本に陥っている状況をヒトに例えると、私を含めた中年以上の年齢で、BMI値が30を超えており、一般的に肥満と評される状況に似ていませんでしょうか。そういった状況は長年の健康管理、特に食事や運動のバランスの結果もたらされるものです。体内に脂肪を蓄積していくプロセスと企業が現金/資本を蓄積していくプロセスは驚く程似通っています。ヒトがそういった状態に陥ってもすぐに命の危機に陥るわけではないですが、高血圧や糖尿病など様々な病気を引き起こすリスクが高まり、BMI値が適正な人に比べて、筋肉量が少ないなどの要因により疲れやすいなど日常生活にも影響が出てきます。所謂「基礎代謝」が低下している状況です。企業ではどうでしょうか?過剰資本であるということは、倒産リスクは極小化されますが、適切な設備投資や従業員教育、配当等を十分行わず企業としての成長力や環境対応力、イノベーション力等、今後の事業の成長を支える基礎代謝力が弱まっていることを示唆します。その結果として、株価も割安になる蓋然性が高くなります。このような状況はヒトとしても企業としても理想とは言えませんね。

ヒトの場合と企業の場合の一つ大きな違いは、その(少し身体が重い、だるい、と言った)症状をヒトが重く受け止めると自身で医者に行き、薬などに頼りつつも生活習慣を改善する努力を開始することができます。しかし企業は、ヒトと違い自身でだるさや痛みを感じることが出来ずに、症状を悪化させていくリスクが実は高いと考えます。その行く末にあるのは、単なる事業の低迷、株価の低迷であるケースがほとんどですが、昨今ではそういった会社も追々、経産省が2023年に整備した「企業買収における行動指針」による「同意なき買収」のターゲットとなることでしょう。

そういった極限状態になる前に現れるのが往々にしてアクティビストと呼ばれる投資家でしょう。彼らを「医者」と見るか、「ペテン師」(?)と見るかの判断もおそらくアクティビスト自身の実績や、企業の過去の歴史、経営陣の考え方等に依存します。しかし、少なくとも株主として、株価を含めて企業価値の向上に関心があることは間違いないステークホルダーであるが故に、その分析や提言には一定のオープンマインドの姿勢を示すべきではないでしょうか。そういった意味では、結局は丁寧なコミュニケーション、つまりは「対話」が大切であるという、東証が2023年から発行体に求めてきた行動規範の原点に戻っていくような気がします。真摯に分析検討を行った結果、提案を実行するに値しないと自信を持って説明出来る場合は、説明資料などを使い詳細まで含め堂々と発表すればよいと考えます。

日本において、アクティビストが「企業価値」を、そして、その最も分かりやすい要素である「株価」を中長期的に上げているかの本格的な実証研究や議論はこれからになろうかと思います。これは、やはりアクティビスト側の姿勢も当然そうなのですが、企業側の姿勢にも実は大きく依存し、結局は双方の努力によって成功事例を積み上げていくしかないのではないかと私は考えています。今の段階では残念ながらアクティビストの売買の短期姿勢に批判が集まることが多いですが、それを勿論是とする投資家も一定程度いつつ、反面、それがアクティビストが実際に求めていたり、目論んでいることと違う形で進展してしまっていることもある、という私の個人的な印象を御伝えさせていただきました。日本の資本市場はまだまだそういった本格的な株主と企業の対話という意味では黎明期であり、これからダイナミックに進化せねばならない段階なのです。

③アクティビストは国富にとってプラスか

最後に、「国富」の話です。いくつかのウェブで検索をすると、国富の定義は以下の通りに出てきます。

一国の資産の合計である国民資産から負債の合計を控除した後の「一国全体の正味資産」

結論から申し上げると私はアクティビストは国富に「プラス」であると考えています。「②アクティビストは企業を良くしているか」の問いについては、様々な要素が道半ば、ということで奥歯にものが挟まったような表現をせざるを得ない部分が正直ありましたが、この③については少なくとも個人的には腹落ちをしています。それは、株価が上がる、もしくは株の価値が上がる、ということは、その所有者の大部分を構成する、日本人の富が増加するからです。

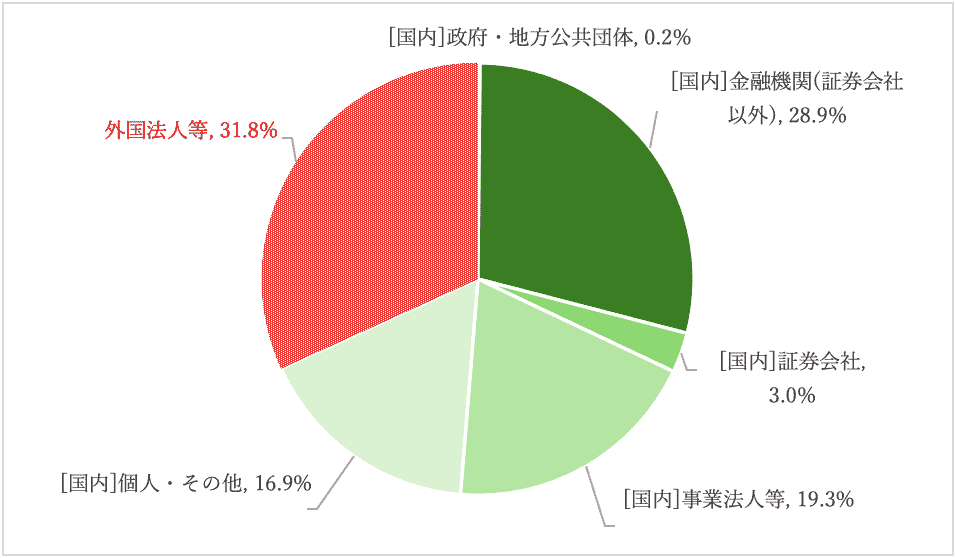

基礎をおさらいすると、現在の日本の株式の所有構造は以下のようになっています。

[図]2023年度東京・名古屋・福岡・札幌4証券取引所における株式保有比率

[図]2023年度東京・名古屋・福岡・札幌4証券取引所における株式保有比率

出所:日本取引所グループ「2023年度株式分布状況調査の調査結果について」

投資ファンドは主に海外籍(つまり外国人)となりますが、それを含めて外国人投資家はまだ市場全体の30%程度となっています。つまり、株価が上昇すれば、残りの70%の所有者もその価値の増加の恩恵を平等に被ることとなり、アクティビストが何等かの活動を行い株価が上がることは他の株主にとってプラスであることは間違いありません。勿論、ミクロの議論になるとそうではないと言えるような局面は出てきます。アクティビストが売却した後、株価が下落したりするケースがその代表的なものですが、これについては、先の②で述べたように企業サイドの問題があるケースもありますし、そして、株価形成そのものの問題、つまり、資本市場で時折起こる、正しいと思われる価値以上に熱狂した投資家が株価を買い上げてしまう場合もあります。それが全国民を巻き込んで起こったものが80年代後半のバブル相場でもあります。

いずれにせよ、様々な理由で株価が割安であった企業の株主としてアクティビストが出現し(最初の①の部分)、企業と対話の上で株価・企業価値が上昇していくこと(②の部分)は、その持ち主の富を増加させていることは間違いありません。

こう見ると、実は、上場企業の経営陣及び取締役が、その株価を割安に放置することこそが「国富を棄損している」と言えるのではないでしょうか。その株主が本来享受出来るであろう価値を、(意図していようがいまいが)実現していないことになるからです。そこの根本的な部分に目をつぶり、色々な会社の株式にアクティビストが投資をしてから突然メディアも盛り上がり、そしてそれに合わせて会社自身も急いで何等かのアクションを取るという状況、について私としては強く違和感を覚えてなりません。

日本の今までの戦後の経済発展の歴史の産物である「持合い構造」が、経済成長から成熟に至る過程で当初の相互発展といった目的から逸脱し、企業のイノベーションを阻害してしまった可能性については私どもの「6つの提言」8章~9章で記載をさせていただきました。この持合い構造が今後数年をかけて解消していく道筋にある現状、今の経営者はその過去のしがらみを断ち切り、アクティビストをもうまく活用し資本市場で評価される経営を推進すべきです。自社の経営改革による企業価値増大が、次世代のための国富に結び付いているという大義があればこそ、厳しい決断も出来るのではないでしょうか。

最後に、経済安全保障の視点で一言申し添えたいと思います。昨今話題になっているように、海外企業による日本企業への買収意欲は否応なく高まっているように私も感じています。その買収の際に十分な経営プレミアムを支払ってくれるのであれば、経済価値としては株を所持している大部分の日本の株主に価値が還流されるので国富の観点でも問題はないと理解しています。しかし、その企業内に「暗黙知」として存在する独自の技術やビジネスシステムが海外流出するということに関しては別角度からの評価が必要であり、そのために外国為替及び外国貿易法(外為法)が存在しています。

ただ、政府関係者の皆様にお忘れなきよう申し上げたいのは、そういった経済価値として評価されにくいものを法律で守ろうとしすぎることで、企業価値向上に対する意欲やディシプリンが減衰される側面もあることは念頭に置いていただきたいということです。誰しもが株式を売買出来る上場企業の経営を守る最大の武器は「株価」であるにもかかわらず、その経営目線が弱かったことにより、バブル崩壊後株式市場回復に数十年の年月を費やしてしまったことは冷酷な事実として私たち一人ひとりが認識しておくべきだと感じています。

アクティビスト談義から国富までふらふらと多くのことにつき語らせていただきました。様々な意見があるテーマでもあり、一つのことを正解としにくいテーマでもあります。私も引き続きオープンマインドで皆様と議論をしていければ幸いです。

2024年も有難うございました。来年も宜しくお願い致します。

2024年12月25日

Hibiki Path Advisors Pte. Ltd.

代表取締役運用責任者

清水雄也

執筆に際してはデータ、情報の収集の際の内容の正確性につき細心の注意を払っておりますが、その正確性を保証するものではありません。また、本投稿は特定の有価証券の申込の勧誘若しくは売買の推奨または投資、法務、税務、会計などの助言を行うものではありません。