経営者の皆さま、

いつもお世話になっております、貴社株式に投資をさせていただいておりますHibiki Path Advisors(ひびき・パース・アドバイザーズ)代表の清水雄也です。2019年新年明けましておめでとうございます。

いよいよ平成が終わり新しい元号が始まります。時代が大きく変化していることを実感するまた新たな機会となりそうです。本年もどうぞ宜しくお願い申し上げます。

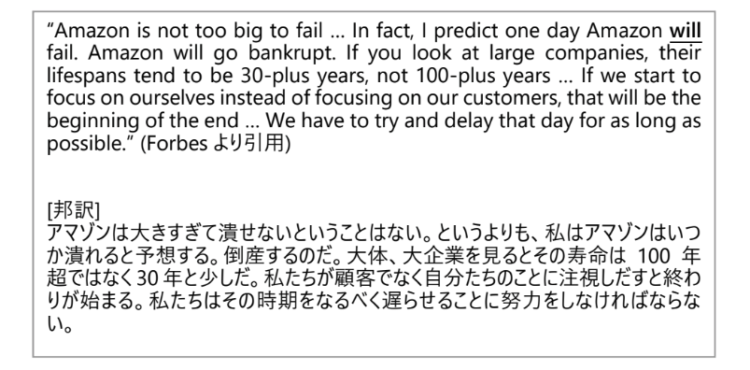

さて、毎回様々なテーマで皆さまに懲りもせず問いかけをさせていただいておりますが、今回お届けしたいテーマは、「企業の価値、守るべき価値、そして寿命」です。ここ最近は毎年、経済/社会/国際問題の様々な分野で衝撃を受けることに事欠かない訳ですが、その中で昨年、少し地味ですが、私の中で強く印象に残った事柄の一つで、皆さまとシェアさせていただきたいものに、米国アマゾンの創業社長、ジェフ・ベゾス氏の言葉があります。11月の社員との会合で、10月に倒産の憂き目を見た米国老舗小売大手のSearsのことを聞かれた際に飛び出した発言です。

現在時価総額75兆円企業の社長から飛び出す言葉にしては相当角が立つものですが、社内外の両面で極めて攻撃的な経営者であることも有名ですので、さもありなんという感じでしょう。様々な角度からこのコメントを咀嚼できます。従業員に危機感を持たせるために飛び出したものともとらえらえますし、自分が居なくなった後のアマゾン社の将来には本気で悲観しているのかもしれません。その真意はわかりません。私はこのコメントにつき、「企業の価値、守るべき価値、そして寿命」という観点で少し考察を加えていきたいと思います。

私どもの投資先でもインターネットやITに関わる企業もあり、その分野に携わる皆さまには既に釈迦に説法かもしれませんが、先ずはアマゾンの歴史やその体質について少々記したいと思います。

24歳

アマゾンは1994年の7月に創業され、現在その御年24歳となっています。ベゾス氏が30歳のときに起業し、当初からインターネットを使って書籍のみならず様々な商品を消費者へ届ける壮大なプランを信条としていました。1997年には既に株式公開し、その後の躍進とクラウド事業を含む見事な事業展開は驚嘆を超えて恐怖さえ感じます。ベゾス自身も現在54歳であることから、本人が希望すればあと数十年は事業に関われると考えられますが、上場時600人強であった従業員が既に60万人を超え、大企業となった今、ベゾス氏が考える大切なものを残す努力を開始したものと推察されます。それこそ「企業哲学」でしょう。

たかだか創業24年の企業がここまで急成長出来た背景や理由については「ジェフ・ベゾス 果てなき野望(ブラッド・ストーン著 2014年)」という、10回を超える本人へのインタビューを元に書かれた本に詳細な記載がありますが、その極めて単純な企業哲学については、毎年のアニュアルレポートに1997年の株主へのレターを転記しているため、今でも毎年見ることが出来ます。それは、次の通りです。

Obsess over long-term + Obsess over customers

Obsessというのは非常に強い単語で、和訳すると「(脅迫観念など)~にとりつかれる、~で頭がいっぱいになる」ということになり、事業の哲学やミッションを語る際に、事業内容もしくは社会のことなど一切語っていないことに驚きます。そうではなく、全てのエネルギーを長期思考、そして顧客満足最優先思考に振り向けるということです。顧客のクリックは日々起こり、それをいつでも見られる状態では、確かに現場から経営層まで短期志向に陥りやすい中で、Obsessというざらつき感の強い単語を使うことに、まさにその真意があるのでしょう。

この「あくなき追及」の姿勢こそがアマゾン社の躍進の原動力であったことは間違いなく、このような強迫観念抜きにアマゾンという得体のしれない企業そしてそのサービスを維持向上し続けることは困難である、という考えから、先の「倒産する」という発言につながったのでしょう。

100年企業

目線を変え、世界の中で日本が誇るものの一つとして老舗企業の多さが挙げられます。100年以上続いた企業は、法人化されていて正式に数えることが出来る企業だけでも約3万社以上存在するとされており、世界の中でも稀有な多さだと言われています。東京商工リサーチによると2018年にパナソニックを含め1,760社が100年企業の仲間入りを果たしたということで、その数はさらに増加傾向です。企業が100年以上続くということは尊敬されるべきことの一つとも言えますが、その100年以上時間の経った後に、そこに何がどのように残されているのか、今を生きる私どもにとっては、より大切なことであると感じます。

長寿企業の中でも、規模と歴史の両面で群を抜く企業は住友金属鉱山です。1590年に銅の精錬から始め、1691年には別子銅山を開杭、そして現在は売上は9千億円をこえ、世界各国で資源開発を行うグローバル企業となっています。アマゾン社の紹介からいささか唐突な感もありますが、両社に一つ大事な共通点があります(当然ながら事業もその他多くの面で共通でない面の方が圧倒的に多いことは事実です)。それは、住友金属鉱山が2016年から発行するようになっている、統合報告書をご覧いただくと一目瞭然ですが、その1ページ目もしくは2ページ目に、必ず「住友の事業精神」の二か条文末注1 が記載されており、当時の文章をそのまま引用しながら、①信用を重んじる、②時勢を見て柔軟に動くこと、③短期的な利益でなく大局・長期の目線で仕事をすること、という点が強調されている点です。

その長い歴史の中では、幕末の時代には別子銅山を接収されたり、さらに最近では1999年子会社JOCによる原子力臨界事故など、数々の存亡に係る危機がありました。しかし、それにも関わらず乗り越えられたのは、根本的な哲学のシンプルさ、その企業全体への浸透度合い、さらにその危機をバネに原点に立ち返ることが出来たことによるものだと推察されます。既に創業者が遠い過去の人物であるにも関わらず、例えば、この大事な理念に基づきつつ現在の社会経済事情を踏まえ「2030年のあるべき姿」を全社の様々なレベルで議論文末注2 しているなど、「残し伝え、さらに発展させる」ことへの労を惜しまない点も大変印象深い企業です文末注3 。

ライフサイクル

前述の通り100年以上続く企業もある中で、企業、そして事業、のライフサイクルは極めて速くなっています。同時にその寿命(と言っていいものか分かりませんが)は短くなっています。フラット化する世界の中で、企業の合併や買収が多発し、残るもの(残すべきもの)自体が「企業」なのか「事業」なのか「その根本精神」なのかは実際混沌としています。

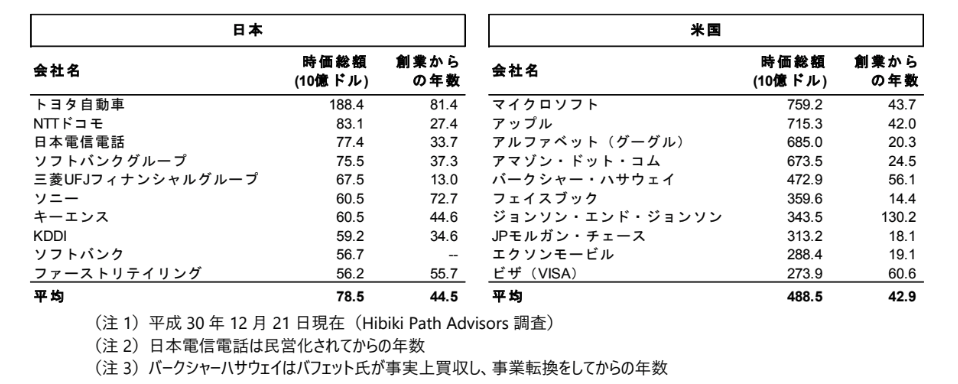

以下に、日本、米国の時価総額上位10社の創業からの年数のデータを比較してみます。

すぐに気づかれると思いますが、これは法人としての設立登記からの年数であるので、例えばMUFGは東京三菱銀行とUFJ銀行の統合会社発足からの年数です。同様に、米国の方でも、例えばJPモルガン・チェース銀行は、元をたどるとモルガン氏とドレクセル氏のパートナーシップの発足から147年を経ていますし、エクソンモービルも、その起源はロックフェラーが設立したスタンダードオイルにあり、その設立からは実に148年を経ています、が名前は残っていません。

興味深いことに、時価総額上位10社を選び、このようなテクニカルな事情を無視して設立からの年数の平均をとると、日本も米国も40年程度となることです。実はこれは直感的に語られる「企業30年説」に対し、ある程度信ぴょう性を与えるデータとなります。その形態が合併や買収、また民営化であれ、企業もしくは業界は30年程度で、その新陳代謝による一定の発展/成長を遂げたのちに「変容」をしていくということです。古くからある業種である銀行などは米国においてもJPモルガン・チェースなどの名前からも伺えるように企業再編の歴史が近年でも続いていることを示していますし、反対に創業オーナーの会社であり、名前こそ変わっていないマイクロソフトやアップルでさえ、実はビル・ゲイツは2006年に全ての要職から退き、スティーブ・ジョブスは2011年に他界し、企業年齢30年過ぎから会社として脱皮した上で今の位置にいることがうかがえます。

このような事実から類推するに、企業年齢24歳で現在絶好調ではあっても、アマゾンのベゾス氏が既に「その先」のことを見据えてその哲学を毛細血管の隅々まで再度いきわたらせる努力を開始したことは偶然ではなさそうです。

理論上の企業(株式)価値は、今日的、一義的、には将来の全ての可能性を現在に割り引いた概念ということでそれが効率的市場仮説によると現在の時価総額となる訳ですが、当然そこにはケインズが提唱した美人投票の側面があり、ある種の刹那性があります。しかし、上述バークシャー・ハサウェイ社の会長バフェット氏の師匠でもあり、米国で大恐慌の株式の大暴落を経験したことからバリュー投資という(私も信奉しています)株式への投資スタイルを1930年代より確立したベンジャミン・グレアム氏が、以下のような名言を残しています。

In the short run, the market is a voting machine but in the long run,

it is a weighing machine.

直訳すると「市場は短期的には投票マシンだが、長期的には重量計なのだ」となります。今の企業の株価は、様々なノイズや投資家の欲望や恐怖心(まさに12月の暴落ですね)などに影響されてその売り買いのバランスされたところで価格が均衡しているように見えますが、実は過去3年、5年、10年という推移を他社や市場全体と比較してみると、その何かしらの「重さ」が企業の価値を決めているということです。アマゾンのベゾス氏もこのフレーズをそのまま、株主への年次レターの2000年版と2012年版の二度引用しています。インターネットバブル崩壊で事業好調にも係わらず株価が1/4になった年と、リーマンショック後の事業好調で株価が45%上昇した年です。

重量計に測られて映し出されるのは、当然利益水準や成長性期待などがあります。ただ実際はその背景で利益や収益性を支えているもの、おそらく経営者の皆さんから見て本当に「守るべき価値」のあるものは、企業哲学であったり、信条であったりして、そこから派生する継続性や柔軟性などの経営戦略に対するコンフィデンスが計りにかかっているとも言えます。例えば、私どもの投資先の一つに、カドカワという会社がありますが、その経営理念は「不易流行」とされています。松尾芭蕉の俳句の理念ですが、変化の異常に激しい業界にあって、変えるべきものと変えないべきものを常に自問しつつアメーバのように企業体を変化させていく姿勢そのものがこの企業の強さであり、それに対し私どもはコンフィデンスを感じています。

企業そものもは、変化していくものですし、どのようにこだわったとしても人の寿命と同じように、ある一定のライフサイクルがありそうであることが時価総額上位10社を見るだけでも伺えます。

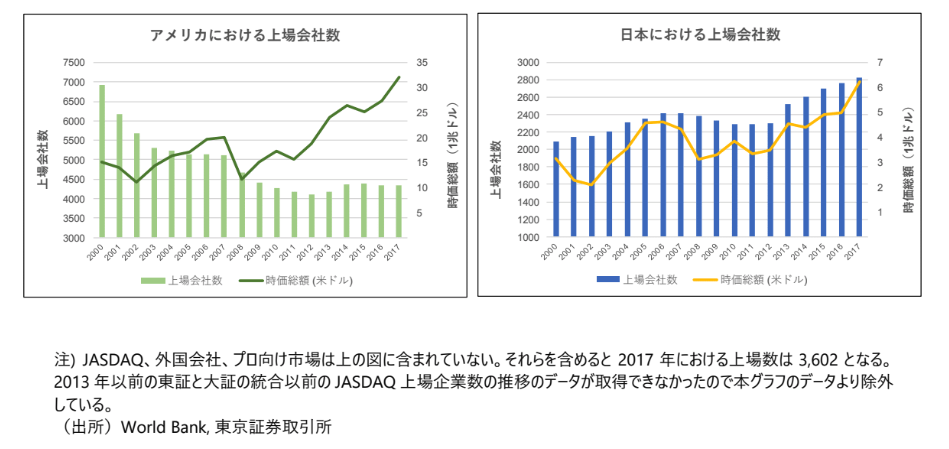

「4336」 対 「2826」

最後に、この「守るべき価値」や「寿命」という観点から興味深い統計をご紹介して締めたいと思います。上記、4,336とは米国に上場している企業の数です。それに対して2,826とは日本に上場している企業の数です(※次ページグラフで過去からの推移を載せましたが、過去からの統計の連続性を鑑み東証1部2部、マザースに上場している企業の数を取っております。JASDAQ等を含めると日本の上場企業数はさらに増加し3,602社となります)。

米国のGDPは日本の約4倍あるのにも係わらず上場企業数は2倍弱ということは驚きですが、さらに米国が毎年平均して160社も新規上場するにも拘わらず、上場企業数自体は2000年比で40%近く減少している点は衝撃的です。実際に1996年の8,000社超をピークに現在までほぼ一貫して減少しています。理由はご推察の通り、合併や買収さらにマネジメントバイアウトや非公開化がダイナミックに毎年多数行われているからです。

企業の合併や被買収などの際に、表面上は合併比率や買収額などが問題になりますが、本質的には人の結婚と一緒で(すよね?)、その何十年も息づいてきた生き方、そして企業でいうと企業哲学に親和性があるかどうか、そしてその融合によりさらにその哲学やコアバリューなるものが強く、価値の高いものになるか、も問題になります。その親和性などへの判断が難しくなかなか踏み込めないこともあります。

無理にそのような非オーガニックな変化を自ら求めなくてもよいという判断も当然ありますが、社会の変化が極めて高速化した現代において、変化を追い求めないことはすぐに危機を意味することに直結します。創造的破壊こそが組織を強くするとは理解しつつも、大企業が社内発で大規模な創造的破壊を繰り返すことは、事業の継続性の観点のみならず、人の道徳感情的にも困難であることは事実です。しかし、だからこそ資本提携、買収、被買収、事業売却、事業買収などといった非オーガニックな変化にも色眼鏡をかけずに大きく扉を開けて企業体を積極的に変化させ続けることは、この波の荒い(荒くなり続ける、、)資本主義の社会において「本当に大事な守るべき価値」を残す最も有効な手段ではないだろうか、という仮説は、米国時価総額上位の企業の歩んできたそれぞれの歴史を見ると、かなり信ぴょう性が高いものと思えます。

皆様の会社にとって守るべき本当に大事なものとは何でしょうか、それはどのように進化・深化してきて、今後どのように進化・深化していくのでしょうか?ぜひ私も一緒に考えさせていただきたいと思います。

本年も宜しくお願い致します。

平成31年元日

Hibiki Path Advisors Pte Ltd

ひびき・パース・アドバイザーズ

代表取締役

清水雄也

1.(第一条)わが住友の営業は信用を重んじ、確実を旨とし、もってその鞏固隆興を期すべし

2.(第二条)わが住友の営業は時勢の変遷理財の得失を計り、弛張興廃することあるべしといえども、いやしくも浮利に趨り軽進べからず2018年統合報告書p.90

3. 弊社の投資先ではございません