株主価値最大化地動説と天動説の間

投資先の経営者の皆様、

いつもお世話になっております。ひびき・パース・アドバイザーズの代表者の清水雄也です。ウィズコロナの時代に入り、世界の常識が大きく変わる中、皆さまも日々ご多忙な状況かと存じます。引き続き価値ある企業として、社会から引き続き求められる企業像を追い求めいただき、中長期で株主価値を最大化いただきたく存じます。

さて、今回は株主価値最大化に関して、私見を述べさせていただきます。私見とは言っても、実際は、人から伝え聞いたものです。しかし私にとっては眼前に広がる灰色の雲が一気に晴れて青い空と太陽が一気に顔を出したそういった体験でした。若干具体性に欠ける部分もあろうかと存じますが、是非貴社の事業経営、取締役会の日々の議論の糧にしていただき、将来事業ビジョンのさらなる強化につながることを期待しております。株主価値最大化 天動説と地動説の間という話です。

人間社会は、過去の歴史的経緯、経験的経緯から形成される「常識」に常に囚われています。以前2018年のメッセージで触れさせていただきました、キーボードのQWERTY問題もその典型的なものです(http://www.hibiki-path-advisors.com/message/post-1222/)。タイプライターが発明された1870年代に早く打ちすぎるとキーが絡みあい故障するので、タイピングの速度を意図的に落とすためになるべく早く打ちづらい配列にした結果、最適でないQWERTY配列が考案され、それがデファクトスタンダードになり、今や誰も、何故その配列かを疑うこともありません。同様に、天動説も太陽が東から昇り、西に沈む現象がそのまま理解され、天文学者コペルニクスによって16世紀に地動説が主張されるまでは「常識」でありました。今考えると不思議な話ですが、カトリック教会がようやく公式に地動説を支持したのが、この2008年になってからのことであることから分かるように、意識の転換を伴うロジックの認知には時間がかかるようです。

1. デファクトなき株主価値最大化

「株主価値最大化」という言葉については、そもそもの定義がかなり教科書的・理論的であることもあり、その現実的な対応に際して、投資家サイドと経営者サイドの両方で常に認識のずれが発生しやくなっています。私も、投資家サイドの人間として、何かしら共通認識を得やすい法則のようなものはないものか、と常々考えて参りました。そうした中、私に両サイドの観点から納得感、腹落ち感が大きい、と感じられる一つの考え方を教えてくださったのは、長年数々の企業の取締役や社長を歴任されたとある経営者の方でした。今回はそのことに関してお話したいと思います。お読みいただき、「そんなことは既に、当たり前だ」、と感じられる方が多ければ多い程嬉しいですが、何卒しばしお付き合い下さい。

株主価値最大化に関して、先ずそれ自体が善か悪かという議論に関しては、日本でも議論は収束しつつあるように感じます。10年程前までは、株主価値最大化とは、今の時価総額を可能な限り増加させること、つまり株価をとにかく上げること、であるという誤ったイメージが持たれていた(実際そのような意味でこの言葉を使い、実行していた成長企業の経営者もいました)こともあり、その派生として「株主価値のみを最優先していいものか」というそもそも意味のない議論にも発展することも多々ありました。まさに、この刹那的な視座は株主価値最大化の天動説とも言えたでしょう。

それに対して、株主価値最大化の「地動説」と言うには大げさですが、資本主義の主要な要素である「法人」の概念は、「人の代理としての法に定められた無限時間軸で進行する存在」、いわゆるゴーイングコンサーンの背後のエートスでしょう。つまりそこには、時間という概念はなく、もしくはあっても永遠の時間軸になってきます。つまりそれに合致する株主価値最大化とは、「超長期(永遠)の時間軸での最大化」となってしまい、途端に抽象的な概念になってしまいます。

個人的な見解では、上場企業であるならば、どの会社でも「社是」や「ミッション」そして「バリュー」といった表現で、その会社の目指す姿を提示されていて、それにより、おそらくこの「超長期(永遠)の時間軸で、[何をもって]、株主価値を最大化するか」の概念に歩み寄ることが可能で、その取り組みは今後、個人と法人の関係がより希薄化する時代の中で、非常に(今までよりさらに)大切なものになってきます。株主だけでなく、今後を担う人材に対する大変大事な「言語」になります。

しかし、株主価値最大化の概念が永遠の時間軸になることによって、残念ながら、判断基準が非常に曖昧となり、抽象的になることで、事業への成長投資、参入、新規事業創造、撤退や売却などの判断の軸がぶれてしまうという現象は皆さんも日々感じておられることと存じます。

そこで、私の良き相談相手の、御年70歳の「某氏」にこの問いかけをしたところ、「清水君、それはね、10年がいいんだよ」、とあっさりと仰いました。あまりにも単純な答えで、私も「えっ?」としか聞き返せなかったお恥ずかしい話です。彼も事業経営者(CFO、CEO)として長年、次年度の予算策定、3ヵ年中期経営計画といった、短期的で、漸進的な時間軸と、社是のような「永遠の」使命を語る間(あいだ)の時間軸で管理できる概念がないことに悩んでこられ、「10年」はその苦労の中から自然と編み出したリアリティある時間軸とのことです。

つまり、どのような長い投資プロジェクトでも10年という時間軸である程度成功か失敗か見えてくる中で、10年の間に「会社の資本コストに見合う成果を出せるか」を判断軸に選ぶことで、一定の規律を差し込むことが出来るということです。彼の会社は、その一点の規律のみを大切にし、新聞のヘッドラインに載るような大型の買収案件をほぼ基本合意に近いレベルにまで検討した後に苦渋の判断で撤退し、別の若干規模の小さい買収案件に踏み切り、結果的に今、大成功されています。その過程における取締役会での折衝は大変なものであったと推察致します。

10年という時間軸が人間の頭脳にとって丁度いい理由には、2点あろうかと存じます。先ず、大変当たり前なことですが、人間が社会人になり、個人の目標設定として「~代」では、ABCを成し遂げよう、と多くの方が10年単位で考えている点です。定年までの時間で考えても40年もしくは50年と、区切りが4、5回訪れるという意味で、物事を消化するために非常に都合の良い時間軸なのです。もう1点は、人間社会はアラビア数学が編み出した10進法で成り立っていて、指の数も10本であることから身体と頭に10年という時間軸が自然と入りやすいのです。何事も自然体が一番なのです。

あまりにも当たり前のことで拍子抜けされているかもしれませんが、この10年の時間軸で企業価値(≒株主価値)を最大化する、という目的のためにどのようなステップを踏んでいくべきか、将来の不確実性があるという大前提の中で、出来うる限りの合理性、科学的計算にも耐えうる根拠を持ち寄った上で、議論を尽くして大きな意思決定をしていくところに最も難しさがあります。

この難点につき対処するための一つのヒントとして、海外の洗練された企業のCFOオフィスや経営企画部のような部門が日々行っている業務を若干単純化して、ケーススタディ化してみました。概ね事業の意思決定というものはこのようなことであると考えられますので、是非ご参考にしていただきたく存じます。

2. プロジェクト選択と株主価値最大化(ケーススタディ)

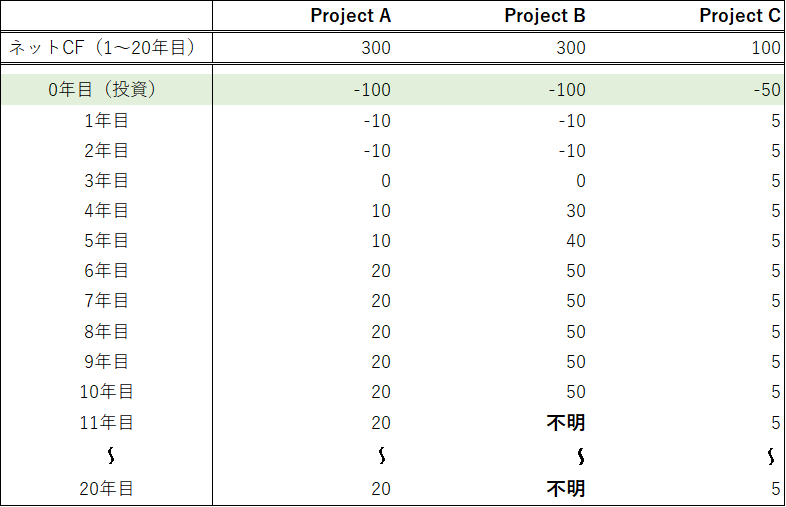

以下のような3つの新規事業Project A、B、Cがあるとして、いずれのProjectに投資すべきかを考えてみます。以下に事業・キャッシュフロー(CF)の前提を記載しております。

Project A

– 投下資本が多く(100)必要で、プロジェクトサイクルが長い(20年)が、CFは安定しており、超長期でリカーリングなCFが期待出来る

– ネットキャッシュインフロー(20年間)は300

– IRRは9.1%

Project B

– 投下資本が多く(100)必要で、プロジェクトサイクルが10年と短く、CFは高いがリスクも同様に高い

– 10年後以降のCFを合理的に見通すことが出来ず、おそらく多額の再投資が必要との認識(その時点で新規投資するか再度大きい判断必要)

– ネットキャッシュインフロー(10年間)は300

– IRRは15.6%

Project C

– 現在の事業の延長線上で、少額の追加資本投下(50)で少額のCFの長期(20年)増額を期待できる

– リスクは低いが、事業を大きく転換させる力はない

– ネットキャッシュインフロー(20年間)は100

– IRRは7.8%

Projectの投資判断については、①投資から回収を含めた一定期間における「投下資本(キャッシュアウトフロー) (-)」と「将来ネットキャッシュインフロー(リターン)の現在価値(+)」の総和がゼロとなる、複利利回りに相当するIRR(内部収益率)を評価尺度として用いるか、②将来ネットキャッシュインフローを新規事業の資本コストで割り引いた現在価値から新規事業に必要な投下資本を減算した正味現在価値であるNet Present Value(NPV)で評価することが一般的です。

先ず、各ProjectのIRRを比較します。収益率の観点ではProject Bが最も優れていることがわかります。しかし、Projectの投資判断に際しては収益性のみならず、投下資本の原資の調達方法や、その調達原資にかかるコストも重要なポイントとなります。尚、各Projectの資金調達の前提は以下とします(株主資本コスト8%、負債コスト1%、税率40%と仮定)。

Project A: 投下資本は大きいが、収益の見立てが安定しているので80%を銀行借入、残りをエクイティで調達

Project B: 収益のボラティリティが高く、最悪の場合、投資回収出来ない可能性があるため100%をエクイティで調達

Project C: 投下資本が小さく、かつ収益の見立てが安定しているので100%銀行借入で調達

資金調達にかかるコストは負債コスト(金利)と株主資本コスト(株式市場の期待リターン)の加重平均資本コスト(WACC)となり、言い換えれば各Projectにおける最低限必要な収益率となります。各ProjectのWACCを上記資金調達の前提に基づき試算すると以下となります。

Project A:WACC = 2.1%

Project B:WACC = 8.0%

Project C:WACC = 0.6%

各ProjectのIRRとWACCの差であるEconomic Value Addedスプレッド(EVAスプレッド)に着目するとProject Bが7.6%で依然、優位となります。

Project A: 9.1% – 2.1% = 7.0%

Project B: 15.6% – 8.0% = 7.6%

Project C: 7.8% – 0.6% = 7.2%

しかしながら、ここで各プロジェクトのNPVを計算してみると、異なった結果が導かれます。これは、Projectのライフサイクル全体のCFをProjectのWACCで割り戻した現在価値の総和であり、NPVの最大化が企業価値(≒株主価値)の最大化に繋がります。直感的に述べると、比較的長期の見通しの立ちやすいProjectの方が、投下資本の大部分をコストの低い銀行借入で調達可能であり、WACCが押し下げられるため、NPVが優位になります。

Project A: 20年のNet CF 300を2.1% WACCで割り戻し、投下資本100を減算

∴ NPV = 127

Project B: 10年のNet CF 300を8.0% WACCで割り戻し、投下資本100を減算

∴ NPV = 62

Project C: 20年のNet CF 100を0.6% WACCで割り戻し、投下資本50を減算

∴ NPV = 44

この場合、株主価値最大化のためには、EVAスプレッドが一番高いProject Bではなく、NPVが最も高いProject Aを選択するべきであることが分かります。ここで取締役会が最も検討議論すべき課題は、Project Bの10年後以降の発展的可能性です。例えば、参入障壁を築けたことで11年目~13年目に、当初の半分以下の投資で、同額のキャッシュインフローを創出できるとしましょう。そうすると、Project BはNPVでProject Aにほぼ匹敵する上に、IRRが当初よりさらに高い、優位なプロジェクトに転換し得ます。11年目以降となると、見通しが立てづらいので、見込みに入れないという判断も当然妥当ですし、参入障壁を築ける可能性をオプションバリュー的に織り込むことも考えられるかもしれません。そこまで突き詰めて、事業の見通しや収益性を判断しつつ投資や事業運営を行うことが取締役会の使命であり、責務なのだろうと考えます。半導体関連企業など、競争が激しく、投下資本が大きく、事業変動が大きい業界では、日夜このような激論が交わされているのではないでしょうか。

しかしこれだけでは終わりません。資本構成についてはProject管掌の事業部のみならず、全社レベルでのsubsidy(メリット)が得られることがあります。Project Financeにおける、政府保証のような、プロジェクトそのものに依存しない外部性の要素です(当然、ノンリコースではなく、会社がフルリコースする前提です)。

(1)自社の既存事業がどのような状態で、現在の資本コストがどの程度か

(2)このProjectに対してして自社ならではの資本(負債、エクイティ)調達が可能か

(3)会社としてどのようなリスクをとるべきなのか

例えば、現在の事業が比較的安定している会社Xと、現在の事業が比較的ボラティリティの高いYによって前提や考え方は変わります。X社であれば既存事業が安定していることで、リスクの高いProject Bに対して、そのProject単体で評価される負債コストより(銀行が、よりリスクを取れることにより)低い金利で調達出来るかもしれません。しかし反対にY社ですと、会社全体のリスクが増大するという(銀行による)判断で調達負債コストが、Project単体のノンリコースで想定されるであろう負債コストより逆に高くなってしまう可能性があります。

つまり、新規事業のみならず、既存事業の資本コストと、既存事業とのポートフォリオによってProjectに最低限必要な収益率(≒WACC)も変化し、そしてそれらの全ての事項を考え合わせた後、最後には取締役会が「会社の将来にとって(ここに計算されている定量的な内容にはなかなか反映されない定性的な感覚も合わせ)ベストな判断をする」ということになります。不確実性の高い状況の中、大変難しい判断であることは間違いありません。以前からお付き合いのあり、事業同士のシナジーが比較的高い、内需サービス産業のH社では、判断材料が過度に複雑化することを防ぐために、敢えて事業責任者には「IRRを最大化するプロジェクトを上程せよ」と一本化、明確化しており、過去10年という長期にわたり、継続的に高いROICとROEを実現しています(実際の上場企業です)。

多くの企業における問題は、Projectのライフサイクルや発展性の精査、資本コストや調達の状況、既存事業との親和性のチェックを、非常に「曖昧な」形で行ってしまい(もしくは概ねスキップしてしまい)、そして、最後の判断が極めて「直感的」な判断になってしまっていることです。経営とは、「説明責任のある、取捨選択である」と言われています。

非常に沢山のことを検討せねばならない中で、「20年」や「永遠」といった時間軸では不確実性が高く現実的な経営目標の設定は困難であるため、そのような時間軸に依存する状況を回避し、現実的な計画で経営判断をする上で、上述したような具体的な評価軸(収益性、資本コスト、事業の親和性)と、そして10年という評価の時間軸のマトリクスがあれば、経営判断の合理性が担保され、そのProjectがたとえ失敗したとしても、少なくとも株主との関係性において、信頼を醸成することが可能であると考えます。

3. 株主価値最大化、地動説の後に

いかがでしたでしょうか。綺麗ごとに聞こえるかもしれませんが、一般論で申し上げると、事業部門は、過去の経験則やビジネス環境の状況の定性的要素まで含め、ある意味かなり「直感的」に事業活動を展開しようとする傾向があり、社会活動の担い手が「人」である限り、大事なアプローチです。しかしそのような中で、「会社全体」をサステイナブルな状況にしつつ、発展させていくその根幹の役割を担うCFOオフィスや経営企画や財務の基幹部門が、同じ土俵で議論をすることは、一部では協調性バイアスをもたらし、一部では感情的な議論に発展してしまう可能性が高いと思われます。そういった意味から「全く違う土俵」、つまりファイナンスの視点による議論を戦わせることで、プロジェクト自体の本質を「見える化」していくことが、取締役会の議論にとっての大事なたたき台となると思います。

先のProjectの議論に戻りますと、例えば、将来計画を各事業部門だけに任せている場合では、このようなIRRやNPV、そして会社全体のROICなどの議論がされずに、各事業の目標である各年度や3年先までを無難にこなし、漸進的で確実性の高い増益のみを確保しようとする可能性が高くなりはしませんでしょうか?そうなりますと、リスクに対して過度に回避的になり、安全なProject Cばかりを選択したくなる傾向があると考えます。そのような状態に日本の多くの企業が陥っていませんでしょうか。

10年という時間軸で腹を据えておられる場合で、最初の数年では投資の実行により利益が減ってしまう状態になる場合でも、上記のような合理的な判断基準で決定されている場合には、会社の長期発展のためには大変素晴らしい決断で、長期投資を信奉する真っ当な投資家を引き付けます。足元の増益だけを見て売買するような短期的な投資家を近寄らせないことで、株価の価格形成も安定されると考えます。また、そのような長い時間軸の経営目標を追求されていることをコミットメントとして指し示す上で、以前から何度も申し上げているDOE(Dividend-on-Equity、純資産配当率)は最適です。

それこそ、上記のように将来の投資のために数年間利益が低迷する場合でも、赤字でなければ純資産は着実に増えていきます。その純資産に配当を連動させることで、表面上業績の悪いときでも配当利回りがバッファとなり、株価水準がある一定レベルに維持され、志半ばで唐突な買収のターゲットになってしまうことや、アクティビスト投資家の必要以上の関心を引くことも少なくなります。

経営の時間軸や判断、そしてその蓋然性をどう担保するか、また、その内容を適切に市場に指し示し、評価してもらえるように株主としっかりと対話を行っていくことは、実は一本の太い線でつながりがあるべきであり、そのように考えられる会社、経営陣とそうでない会社、経営陣の評価が大きく乖離していく転換点に来ております。私どもの多くの投資先の皆さまは既にそのような発想を、多かれ少なかれ取り入れられておりますが、全体的には、目標の時間軸の色分けや投資判断などの合理性などについてまだまだ進化していけると感じます。

実は、私事ですが、先般、(株)東芝のとある株主様より社外取締役に推薦され、日本のコーポレートガバナンス全体に影響を与える大企業の転換に力を尽くせるチャンスと責任の重さに若干立ちすくみつつも、日本全体のため、市場のため、と考え、その推薦を受けさせていただきました(東芝は弊社投資先ではございません)。7月31日の株主総会の結果は残念ながら否決となりましたが、全体の30%以上の信任を頂いたことは励みにもなりました。その過程で多くの海外、国内の機関投資家と対話をさせていただき、日本市場や日本企業に対する、高い問題意識や不満、そして期待に触れました。私自身、日本は捨てたものではない、との信念で自身のファンドマネジャーとしての職務に邁進しておりますが、投資先の皆さまや市場とさらに一丸となり、日本企業の底力と魅力を同時発信していかねばならないとの決意を新たにしました。

引き続き宜しくお願い致します。

令和2年8月吉日

ひびき・パース・アドバイザーズ

代表取締役

清水雄也