「配当」に関して

投資先のご経営者さま及び幹部の皆さま、

いつもお世話になっております。ひびき、の清水雄也でございます。師走で大変お忙しい折に、長文の手紙とさせていただき、失礼致します。今回「配当」に関して徒然なるままに書かせていただきました。尚、初めての投資先の皆さまは驚かれるかもしれませんが、毎年何度か、このような手紙を投資先の皆さまにお送りしております。コミュニケーションの一環とご理解いただければ幸いです。

さて、早速ですが、配当は企業にとっては毎年大変重要な問題で、株主とっては株式を所有する醍醐味の一つです。そもそも配当のルーツはどこにあるのでしょうか?あまり良く知られていませんが、今回は皆さまと一緒に株式会社の歴史からひも解いていきたいと思います。

皆さまの中でもディズニーのヒットアクション映画シリーズでジョニー・デップ主演の「パイレーツ・オブ・カリビアン」をご存知の方は多いことと思います。主人公のジャック・スパロウを苦々しく追い回す英国海軍のリーダーとして印象的な、東インド貿易会社のベケット卿はまさに、17世紀の大航海時代、株式会社が生まれた頃の話で、初期の英国東インド会社をモデルとして描かれています。その時代に現在の資本主義のルーツが詰まっており、配当などの「資本政策」が大きな役割を果たすこととなります。

世界最初の株式会社としては、英国東インド会社とオランダ東インド会社(Vereenigde Oost-Indische Compagnie、”VOC”)が常に挙げられますが、現在の形である「有限責任」としての歴史はオランダ東インド会社が最初と言われています。この大航海時代、当時最強の海軍を持っていた英国とオランダがアフリカ、アメリカ、アジアに進出し植民地化し、金銀や香辛料などを持ち帰り、莫大な貿易利得を得ていたことはご存知のことと思います。当時の航海には多大な危険が伴い、船が航海から帰還できる可能性は極めて限られており、航海ごとの出資はリスクが高すぎるということで、複数回の航海について、より広く資金を集め、システム化、継続化することでリスクを分散・軽減することが考え出されていました。ここで出資した分以上の補償などは請求されない「有限責任」方式がオランダ東インド会社で「発明(といっても過言ではない程重大な進化です)」されて、これまで出資に及び腰だった人々からも多大な資金を集めることが可能になったことで資本主義社会が今日まで膨張を続ける大航海時代の幕開けとなりました。

オランダ東インド会社は、オランダ国王が総裁(現代の社長に相当)になり様々な会社が統合されて1602年に設立されたわけですが、いわば、軍事・行政権も併せ持つ独占的国営貿易会社という位置づけで、株式会社そのものが国家プロジェクトでした。設立と同時にアムステルダムに世界初の証券取引所が創設され、東インド会社の株式が売買されることになりました。オランダ東インド会社設立前の16世紀は海上貿易の主権はポルトガルが掌握していましたが、株式会社方式の資金調達が可能となり100隻単位で船を調達するオランダが瞬く間に追い越し、インドネシアのジャカルタを中心に台湾までをも支配下に治め、日本や中国を含むアジア全域との交易で莫大な富を得るようになります。

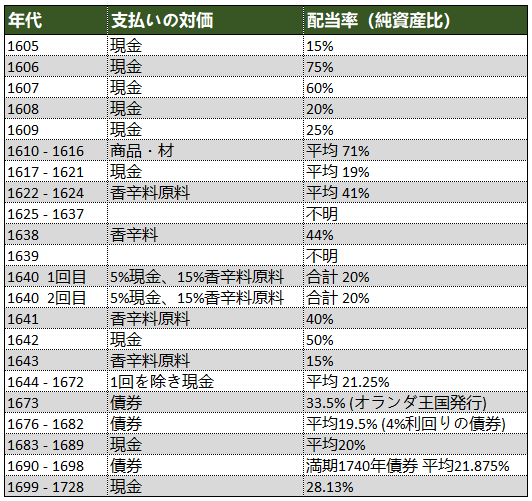

大変ダイナミックな歴史ですが、深入りせずに、この急成長を支えたオランダ東インド会社の資本政策に舵を戻しましょう。以下に、記録が残っている配当の履歴を記載してみました。

(出所:Global Financial Data, Hibiki)

(出所:Global Financial Data, Hibiki)

特徴的なことが何点かあります。先ず、(1) 株主への配当は純資産に対する比率で支払われたこと、(2) 配当率が極めて高い点です。最初の出資者は、設立から数年で投資額が全て現金で回収できている点が見て取れます。これは投資家にとって大変魅力的であったに違いありません、しかし、(3) アジアの交易が拡大するに連れてジャカルタ、台湾、日本と出先が増えたことで出費が嵩み、苦肉の策からか配当を商品などで支払う手法が採られるようになりました。さらに、(4) 後年になるといよいよ切羽詰まり、自社及び政府の債券を株主にあてがうようになりました。錬金術と言うべきか、タコ足配当と言うべきか非常に難しいですが、持続可能なものでなかったことは事実のようです。後に資金繰りに窮し、結局は経営破綻後に英国東インド会社に買収されました。諸説ありますがその根本的な原因になったのが、以下の3点だったと考えられています。

株価が高騰したにも関わらず、過度な配当利回りを維持したこと:会社が存在した200年あまりの平均純資産配当率は18%程度と言われていますが、株価が高かったこともあり、実際の投資配当利回りは5-7%だった模様です。

配当を現物で支払ったこと:資金繰りが厳しく現金で配当金の支払いが出来ない場合も、売れ残り品などの在庫をあてがうことで切り抜ける姿勢が投資家から不評で、多くの株主が株式を売却しました。その後、英国東インド会社などはその事例を参考にし、配当を現金のみで支払い、投資家から一定の評価を集めたことと言われています。

増資を行わなかったこと:資本市場の最も興味深い特徴は株価が実体価値とは別の「人の感情」によって上下動する点で、その特徴を上手に使うことで企業にとっては有利な資金調達が可能となります。しかしながら、VOCは資金繰りに窮しても何故か(高い株価を利用し)た資本市場での調達を一度も行わず、後年は債券を発行することになりましたが、財務レバレッジを高めすぎたことで、却って倒産の憂き目にあいます。

はからずも、この18世紀は、現在の北米や南米にまでもフランスやスペインから一攫千金を狙って船が送られるようになり、特にフランスでは、スコットランド出身のジョン・ローが、史上最大のバブルを形成する前夜でもあり、実は先行者でありつつも古臭い価値観を継承してきたオランダの国際金融市場としての地位が急激に低下していく局面でもありました。

ちなみに、ジョン・ローはフランスで1716年に国王の銀行を株式公開し、その後世界で初めて紙幣を発行、さらにアメリカ大陸のミシシッピー川沿岸の25年の開発権を有するミシシッピー会社を設立し、銀行と実質統合させてそれまでの金の価値から独立した紙幣・証券経済を創出し、見事なまでのバブル経済とその後の血なまぐさい崩壊を演出した、革命的であると同時に悪名高き存在です。そうした時代背景もあり、オランダアムステルダムで株式が取引されていたVOCも配当を高く維持するプレッシャーに置かれた可能性は、想像に難くありません。

これまで株式会社の成り立ち、配当政策について見てきましたが、この議論の流れですと配当悪者論を唱えているとも捉えられかねませんが、決してそうではありません。配当はれっきとした株主の権利であり、「引受価額を責任限度とするが、回収不能となる可能性がある資金」を提供する対価として大変意義が大きいものです。オランダ東インド会社は場当たり的な配当をした末に倒産となりまたが、配当がリスクの高い投資機会に資金を投下してもらうリスク料のような重要な役割を担ったのは間違いないようです。その配当水準については、事業可能性を鑑みず配当を高く維持した“経営の失敗”であったと言えるでしょう。当然そこには現在にも通じる、ガバナンス問題やエージェンシー問題が入ってきます。成長余地の大きい(と思われている)業種や企業では配当を払わずとも株主が高く評価してくれている企業(例:アマゾン)も見られますが、そのような企業は世の中ではごくわずかであります。

では一般的にどういう配当政策がベストなのでしょうか。釈迦に説法ですが、配当の水準を決める際には大まかに以下に3つの考え方があります。皆さまも日々どうすべきか自問されていることと存じます。

A. 安定配当:あらかじめ設定した一株当たりの配当を変動させずに継続する

B. 配当性向:毎年の利益の一定割合(最近では30%-40%が一般的)を配当

C. 簿価純資産配当率(Dividend on Equity “DOE”):簿価純資産の一定割合を毎年配当する

(東インド会社の場合と同じ概念ですが、維持可能なレベル)

日本の場合、戦後のGHQの公職追放によって、政治家のみならず、戦前から経済の実権を握ってきた多くの資本家経営者が経営の現場から追放され、繰り上がりで従業員主体の経営層が中心なったことから、実は、戦前では常識であった、高い配当率を含む資本家優遇政策が「完膚なきまでに」否定されました。また戦後に未曾有の高度成長が続いたこともあり、成長資金を手当てする上で、一般的には配当は“最低限出しましょう” 程度に抑えられてきた背景があります。

蛇足ですが、この時代、終身雇用の慣行や、若年期に給与が(熟練度に応じて比例的に上昇するのではなく)理論値より低めに抑えられて壮年期にそれが解消される点や、さらには株式の持ち合い構造の形成など、全ての雑念を排して企業成長を最優先する社会環境が醸成され、低位安定配当の概念もその一翼を担ったといっても過言ではありません。未だにこの安定配当というイメージが一般的日本人の脳裏に強く残っていることの背景に、戦後の高度経済成長の独特の歴史的過程が影響していることは、先の戦前に形成されていた常識とあまりに対照的であることから否めません。皆さまがどうお感じになられるか大変興味深いです(この時代を駆け抜けた皆さまといつかこういったお話しが出来れば幸甚です)。

しかし、近年ではB. の配当性向、C. の簿価純資産配当率といった考え方も企業に随分と浸透してきており、より合理的な考え方に日本の資本市場も向かっていることは間違いないようです。両者とも良い面、そして、若干注意が必要な面など功罪ありますので、ここからは私見であると前置きをさせていただいた上で若干の考察を加えたいと思います。私は、簿価純資産配当率による配当方針(DOE)が今後も多くの企業で採用される流れになることに一票を投じたいと思います。

配当性向は、(例えばの話)毎年の利益の1/3は会社の成長のために確保、1/3は社員のため分配、そして1/3は株主に現金として返すといういわゆる「三方よし」近江商人の発想に基づく哲学で、非常に合理的です。唯一の問題は、利益の変動幅が大きい業種にとって、配当が毎年大きく変動することです。配当変動が大きいと往々にして株主から敬遠され、市場評価にマイナスの影響をボディブローのように与える可能性があります。したがって配当性向にA. の安定配当と組み合わせることがしばしば検討されてきました。

先の安定配当は、「最低限このくらいは配当が受け取れる」という目線を「暗黙の了解で」市場に伝えることで、業績の変動に対して配当の変動が小さく(特に下方硬直性を導入する)なることを示唆します。しかし何故その水準が下限なのかの「理論的背景」が明瞭でないケースが散見され、過去からの経緯で何となく決まっているように感じてしまうことも多くあります。そこで、A. 安定配当に代わるC. の簿価純資産配当率を、いわゆる下限の目安として導入すると様々な付随効果が考えられます。以下に簡単にご説明をしたいと思います。

DOEの導入効果について

1.配当の(簿価)企業価値への確実な連動:

例えば「DOE 2%を下限」に設定すると、簿価純資産の2%は毎年確実に配当することになります。会社が利益を生んで純資産が増加すると配当も増加し、赤字で純資産が低下すると配当も低下しますが、債務超過にならない限り配当がゼロになることはなく、株主に安心感を与えます。さらに、今後利益を生んでいく場合には少しずつでも配当も増加していくことが示唆され、より長期視点の安定株主の増加に寄与する可能性があります。配当性向の考え方は「毎年の利益の一定割合を株主に分配」ですが、DOEは、「毎年の会社の価値(簿価)の一定割合を株主に分配」するというものです。これにより、企業価値の株主との目線の共有化が進み、実は、業績悪化時の株価低迷による敵対的買収等のリスクを低減することが出来ます。

2.コミットメントを「明言せず」とも「示唆する」

ROEは年度によって、当期利益の状態によって大きく変動します。そんな中、例えば、「三方よし」の考え方をベースとした上で「DOE 2%を下限」として導入するとしましょう。その場合、1/3ずつ価値を分け合うとの前提の下で、(年によってROEの数値自体が大きく変動することはやむなしとしても、2% x 3倍 (1/0.33)= 6%のROEは、長期平均では継続して出すようにしたい、という企業姿勢の意志表示になります。数年先の「ROEの目標を何%にします、という、紙に書いた説明」に比べ、実際に資金の社外流出を伴うので、充分にサイクルなども検討した上で導入されたものと投資家からは見えるので、その一歩踏み出したことに関して、好印象を受ける株主が多いことと存じます。

3.自然と財務バランスの規律にもつながる

シクリカルな業種である一定のサイクルで利益が低迷(もしくは赤字化)するような場合にも、皆さまの会社の多くがそうでいらっしゃるように、過去からの貯金である高い現金比率と高い自己資本比率の状態を、DOEを敢えて維持して配当することで、会社の調子が今一つなときにその貯金を「ルールに基づいて」取り崩し活用し、過剰資本の適正化を図り、スムーズに「ゆるやかに時間をかけて適正財務バランスに収れんさせる」効果があります。反対に、業績が通常より極端に良いときは当期利益に連動する配当性向を利用している場合に比べて社外流出をセーブすることで、純資産を普段より多めに貯金出来ることになります。別の言葉で申し上げると、「自動的に良いときに貯金し、悪いときに取り崩す」効果になるのです。

業績の変動の激しい業種であればあるほど、配当の決定に頭を悩ませる企業が多いと見受けられます。そこで、DOEの導入によって、毎年の配当水準をどうするか、の大変微妙で難しい判断からある意味解放されるのです。

勿論その水準設定が高すぎると持続可能でなくなります(それが考えられうる最も大きい弊害とリスクでありましょう)。持続可能であることを大前提としつつ、DOEを株式会社の適切な資本構成に導くための資本政策の一つとして捉え導入することで、株主からの感情的な意見に対しても冷静に対処出来るようになります。日々沢山の決断をせねばならない企業経営の最前線において、毎年の配当の水準の議論から自らを解放させて、反対にDOEにより規律(ディシプリン)をまとって本業の様々なプロジェクトに邁進いただけることと考えます。

日本においては、医薬品業界で指標としても目標値としてもDOEの採用が比較的多くなっています。その背景は、創薬サイクルが数年~10数年と長く、利益が極めて大きく変動することが株主の安定保有のネックになってきたことへの対応にあります。開発薬の状況で、配当が大きく変動してしまう懸念や弊害をDOEの導入や提示で相殺する効果があることを医薬品業界の経営者の皆さまが実感されているからこそであります。

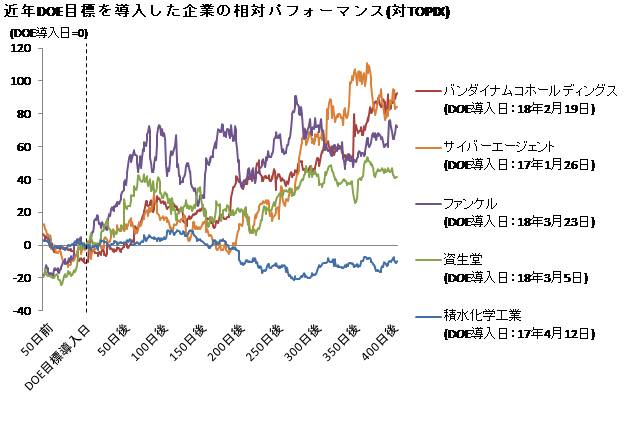

尚、時価総額が比較的大きい企業で、過去3年程度の間に新規でDOEの導入をされた企業の、Topixと比較しての株価推移(相対推移)をグラフ化したものが以下になります。

導入から1年半程度という極めて短期的な株価動向ではありますが、概して市場から評価されて導入後に株価が「安定的に」市場を上回って推移していることが見て取れます。

たかが配当、されど配当です。株式市場の歴史上、実は現在よく利用されている配当性向より、DOEといった純資産との対比による配当率による考え方がそのスタートで(当時はその配当水準が概して高すぎたため崩壊しました)、歴史的変遷と紆余曲折を経て時代と共に変化し、そして地域特性なども加わり、見方も多様化してきました。

しかし、原理原則に戻ってみると、純資産収益率(いわゆるROE)も簿価純資産に対して計算するのと同様に、DOEとして簿価純資産に対して配当水準を設定することには、皆さまが当初の印象で感じている以上に歴史的、そして理論的真理があるのでは、と、少しずつ浸透してきている様を見ながら最近ふと思う次第です。日本企業にもっと浸透していってほしいと願っています。おそらく社員やOB株主の皆さまにとっても喜ばれる方策かと存じます。

今回は「DOEによる価値の共有化」をテーマに綴らせていただきました。私どもの投資先でも既に導入済みの会社も沢山ございます。一つの考え方としてぜひ社内で検討をしてみて頂きたく存じます。いつも駄文、長文をお読みいただき、誠に有難うございます。

そして、来年もどうぞよろしくお願い致します。何よりも、体力が大事ですね。どうかご健康にはお気を付け良いお年をお迎えください。

令和元年12月吉日

ひびき・パース・アドバイザーズ

Hibiki Path Advisors Pte. Ltd.

代表取締役 投資責任者

清水雄也