何故株価を気にする必要があるのか

本日は常日頃から沢山の上場企業の役員の皆さまが心の底で疑問に思われていることに、私なりの考えをお伝えしたいと思います。皆さまの間でもご自身なりに調査し、考え、腹落ちされている方も沢山いらっしゃると思いますが、それでも100%納得出来るような回答ではない、と心の底で感じてらっしゃるのではないかと、言葉の端々で感じることがあります。私の見解でその解決になるかは分かりませんが、少なくとも、私が存じ上げて、尊敬している何人かの上場オーナー経営者の皆様にはかなり腹落ちする、より正確には、「そんな当たり前なこと今更言わずとも分かっている」と言われておりますようなことを今日はご紹介したいと思います。

先ず、日々皆さまが感じていて、私も同様に感じることは、日々の株価の上下動と企業価値にはほとんど相関性がないのではないか?ということです。実は私もその通りだと思います。

株価は経済全体の体温計であるだけでなく、心理状態を表す血圧計や心拍計なども兼ねているようなもので、その日々の動きは様々な外部要因にも反応し、メンタルな要素も多大な影響を与えています。勿論当該企業の業績修正やその他重要なプレスリリースには大きく反応することが大半ですが、それも基本経済学者ケインズの名言である、「株価は美人投票」ということであり、例えばある会社の業績修正に反応し、次の日に株価が5%上昇したからといって、企業価値が5%増加したことは意味せず、市場参加者の売買がそこで一旦均衡したという現象が起こったのみで、それ以上でも以下でもないのです。

ある著名な米国の株式投資家の名言に「企業価値なんて草が伸びるのを眺めるようなものだ。毎日眺めていてもどれだけ伸びたかなんてわからないだろう。」とあります。当然、株式の奥にある企業の中では毎日様々なことが起こっており、汗水流れているということは間違いありません。しかし企業総体としての価値は、大規模な合併などない限りそうそう急激に変化するものではありません。

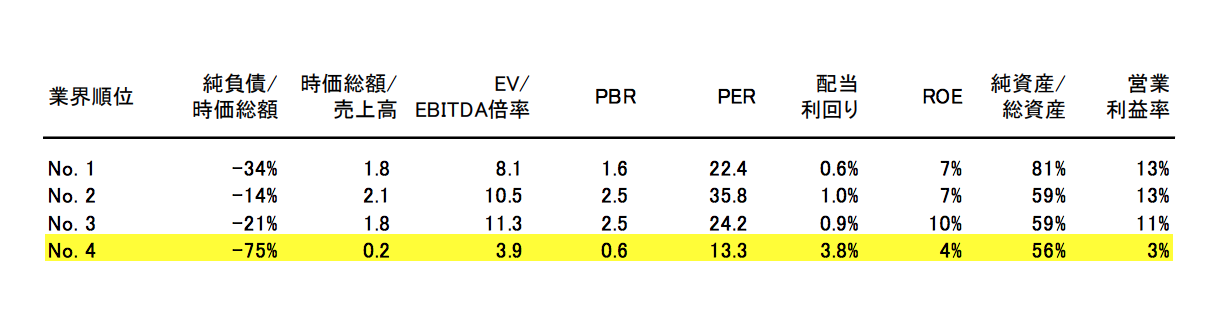

しかし、それでいても、やはり株価を気にしていないといけない二つの理由を挙げさせていただきたいと思います。先ずは下の表をご覧ください。これは、比較的安定したとある業界の1位から4位までの会社の簡単な株価評価と財務の比較のまとめです。こちらの業界は大手4社で既に50%以上の寡占状態であり、超過利潤は得やすい業界環境です。

御覧いただいてすぐ気づかれるのは、業界4位の企業の株価評価が非常に低い点です。利益が赤字ではないにも関わらず、PBR(株価純資産倍率)が 0.6 倍であり、時価総額が売上の0.2 倍しかありません。当然、営業利益率で見ると収益性が低く、シェアも最大手に比べれば格段に小さいので価格決定力はなく、プライステイカーとの位置づけです。しかし、さすがに同業との株価評価の違いが極端に大きすぎる印象です。

そこで、株価を気にするべきまず一つ目の理由ですが、それは、「尻尾が頭を振る」ことを避けるため、ということだと思います。つまり、何も問題ない場合(今回の業界4位の会社には現段階で私が気付くような大きな問題は見られません。逆にこれから収益性を改善できる要素も沢山持っておられます)でも残念ながら様々なきっかけがあり、株価が低迷してしまうと、その株価自体が「株価が安いし低迷しているのできっとダメなのであろう」という悪い意味での自己強化シグナルを発し始めてしまうということです。こういう状況に一旦陥ると疑心暗鬼のサイクルに入ってしまい、そういった株価評価から抜け出すのが非常に困難になってしまうことが多いように見受けられます。

勿論、私どものような投資家からしたらこの4位企業の株価は大変割安であり、興味を持つのですが、市場に3000社も上場している中で、少なくともある程度には注目されないと、自然と部屋の隅に追いやられ数年以上市場から放置されてしまうことにもなりかねません。何をやっても評価されない状況は経営者にとっては残酷な仕打ちではないでしょうか。そこで、少なくとも同業他社と比べ、自社の株価評価がそのようなことになっていないかを確認するという意味で株価を気にするのは極めて重要な定点観測作業になるのです。反対にライバル企業で株価評価の高い企業は自社と何が違うのか、という視点で、その評価を縮めるために何をすればよいか、財務分析の比較と並行して株価評価の分析を行うことにより様々な示唆も得られることでしょう。本件の場合は、規模の経済性もあり、上位と4位企業との間で営業利益率が明らかに違います。つまり、そこに株価評価の差の理由の一部があると考えられれば、その利益率を上げることによって、そのまま株価評価も自然と上がりますし既に利益に対しての評価(PER)も圧倒的に他社に比べて低い状況であるので、財務比率の改善によりその PER 倍率自体も上昇する(PER が 13 倍→20倍台に拡大)可能性もあるのです(利益が倍になり PER が 13 倍から20倍になると株価は3倍になるという計算になります)。

他社との比較において何をすべきか、というヒントも株価を通じて状況を見ることによって得られることが多いのです。

二つ目の理由ですが、上の記述の中で、「部屋の隅に追いやられ数年以上市場から放置されてしまう」ことに対して、会社がつぶれる訳でもなく、害もないし、気にすることではないと考える方もいるかもしれません。しかし、そうとも言えないのです。なぜなら、同業上位他社から見て、業界4位企業の株価評価は極めて割安で、買収したら大変なメリットがある、と考えるでしょうからです。業績や資産内容に問題がない場合はなおさらです。買収をして、より大きな規模のメリットとバリューチェーンに取り込めば、利益率の改善はたやすく、その増加した利益に対して、より高い評価がなされ、それにより「事業価値が創造」されることになり、経済厚生も増加し、悪いことは何もない(買収される経営陣以外にとって)ことになります。よって、二つ目の理由は、同業他社や、筋の悪い投資家から狙われるのを未然に防ぐために、株価の状況をチェックしておくことが大事になるのです。正確に言うと「株価」ではなく「株価評価」です。

日本において、文化的素養から敵対的買収はなじまない、という意見も当然ありますし、オーナー系や持ち合いの部分もあり、そのような脅威は小さく、株価のみを見てそういう懸念を語るのはもしかしたら言い過ぎなのかもしれません。しかし、安定株主として期待される国内の年金資金も人口減少と共に今後継続的に縮小し、持ち合いとして機能してきた銀行も、一段と厳しくなるバーゼル規制の問題もあり、そのように資金が寝てしまうリスク性のある出資には否定的になりつつあります。否応なしに外国人株主が増える時代が来ることも10年前にはあまり語られることはなかったのですが既にそのような時代に突入しております。時代は刻々と変化しているのです。一時代の常識が陳腐化するのにそう時間がかからない時代になってしまっています。

勿論、沢山の宣伝をし、素晴らしいウェブサイトや IR 資料を作成して株価を実力以上に、無理をして上げることにはあまりメリットはありません。高い株価で増資をする、というメリットはおそらく場合によってはあるのでしょうが、その資金を成長に結びつけ、株価をさらに上昇させないと株主は落胆し、悪い思い出と共に去っていくことでしょう。そのように巧みに株価評価を高めて、資金調達をし、買収を繰り返す経営者の方ももちろんいますが、ごく稀なケースでしょう。それよりは、実力以上に株価が下がってしまっていると実感する場合に何をすべきか、の戦略と戦術を常に頭の隅に入れておく、というスタンスが健全であり、必要なアプローチだと感じます。

根本的なところに戻りますが、会社が上場しているということはやはり素晴らしいことだと思います。その経営者や社員であることは大きな責任と同時にチャンスを社会から与えられており、誇れるものであると私も考えます。皆さんプライドをもって日々必死に業務を執行されていることと存じますが、やはり上場していることの最大のメリットは「株価が見える」ということ、そして「株価を誰でも買って売れる」ということです。そして成果がしっかりと実現し、それが広く認知されれば「株価も上昇する」ということです。株価を気にするというと未だにデイトレや投機のイメージを持たれてしまう風潮があります(し、そういう方々も市場ですから当然いらっしゃいます)。しかし実際、株式というのは、会社にとって、PR にも使え、社員とベクトルを一致させることにも利用出来、一生懸命稼いだ利益を社会に配当として還元するツールでもあり、そして M&A でも利用できる、大変多面的でユニークなものでもあります。功罪両方あることは間違いないですが、今の人間社会があることの大きな要素の一つがこの株式の公開というシステムであることも確かな事実なのです。

その有効なツールを持ち腐れにしないために、そしてそれを放置しすぎたことが結果的に皆さんの会社にとって致命的な仇にならないよう、株価を気にすることには大変大きな意味があると思うのです。株価を気にすることと、事業(本業)の間には関係があまりなくとも、そういった側面まで考察に入れて企業戦略に組み込んでいける経営陣こそが今後、(特に国内の)市場のパイがなかなか増えない日本の中でもおそらく事業展開を優位に進めていけるのだと感じます。

ひびき・パース・アドバイザーズ

代表取締役

清水雄也