拝啓 投資先の皆様

ひびきの清水雄也でございます。懲りもせず、年始のお手紙の第二段として再び送らせていただきます。ご容赦下さいませ。前回は、コロナ禍で加速的に浸透し、一方向化する、市場の「期待の問題」、そのネットワーク効果により振り回される現状をご紹介し、「前例主義の塊」がAIである、と書かせていただきました。このAIの習性を打破出来るのは、人間の頭と行動力以外にありえず、皆様と共に対峙したいという私ながらのささやかな宣言のようなものでもありました。

さて、第二段では、先にお伝えしております通り、中国の超成長企業、そして昨今、上場を突如中国政府に差し止められて大きな話題となっております、アント・フィナンシャルの成長の軌跡から得られる経営の問題と期待の問題に対するヒントについて書かせていただきます。

最初にアント・フィナンシャルの現在の事業モデルについてご紹介した上で、その次にそのモデルの根幹となった発想、初期の経営課題と判断、そしてまさにオーバードライブ状態を維持する熱意、について私個人として大変学びとなった事柄について要点をまとめたいと思います。前回問題にしました、AIを「駆使」する側の分析とも言えるでしょう。続く第三弾では、アントやアリババといった会社、そして海の向こうのGoogleやApple、Facebook等のプラットフォーマーと呼ばれる企業が人々の生活の隅々まで浸透し、国家権力をも脅かし、その結果様々なプレッシャーを受けるようになった資本主義の現状と未来、その中で我々に何が出来るのか、何をすべきか、について僭越ながら私なりの視点を語らせていただきたいと思います。

アント・フィナンシャルは、そもそもの誕生が2003年、アリババの運営するインターネットモールのタオバオ(www.taobao.com)の取引の安全性を保証するために生まれた決済システム「アリペイ」がその起源となっています(以下、アントは会社、アリペイはそのサービスという文脈で使わせていただきます)。アリババは、中国のAmazonとも言える存在で、既に消費者の生活の隅々まで浸透した様々な購買サービスやクラウドサービスを手掛け、2020年3月期の売上は719億ドル(7.4兆円)、EBITDAは222億ドル(2.3兆円)に上ります。アントは、いわばそのアリババの成長を影で支え続けたオペレーション上のパートナーで、切っても切れない関係にあり、ジャック・マーも常に高い関与をしつつ成長をドライブしてきました。タオバオがスタートした時の中国では、相手の顔を見ずに商品を送り、そしてその代金を受け取るなど想像すら出来ない、相互信頼の低い社会でした。にも関わらず、たった16年間で(コロナ爆発前の2019年時点で)、国内商取引の24%がインターネット経由1でなされ、世界のインターネット商取引の45%が中国で起こっているという究極のデジタル社会に変貌しましたが、そこに至る道は決して平坦ではなく、数々の「不可能と想定されること」に対する挑戦と努力が当然ながら隠されています。

昨年末、350億ドルの資金調達と目されたメガ級の上場が当局の横やりにより延期に追い込まれたものの、目論見書には現在のアリペイのサービスの全容が刻銘に記されており、そのいくつかを以下に記してみます。全てにおいて目が飛び出そうな数字が並びます。

- 年間ユーザー数 10億人

- MAU(月間アクティブユーザー) 7.1億人

- アクティブ出店者(個人/企業) 8千万グループ

- 提携金融機関数 2,000超

- 年間商取引取扱高118兆元(1,800兆円)

- 融資など信用残高2.1兆元(32兆円)

- 投資商品残高4.1兆元(62兆円)

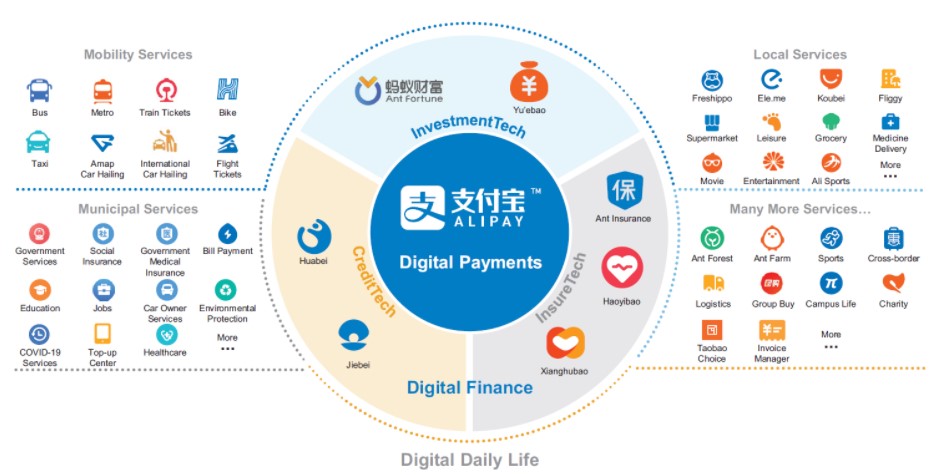

尚、上の添付からもご理解いただける通り、買物、映画、交通チケットから公共料金(及び税金!)、少額借入れや病院の予約まで生活に関わる取引がほぼ全てネットで完了する恐ろしいばかりの統合型システムとなり、前回お伝えした「スマホ画面内完結型」サービスがここに実現しております。米国のGoogleや日本のLINEでさえもここまで全面的な信頼を得られているサービスとはなっておらず、改めてその特異性を印象づけます。

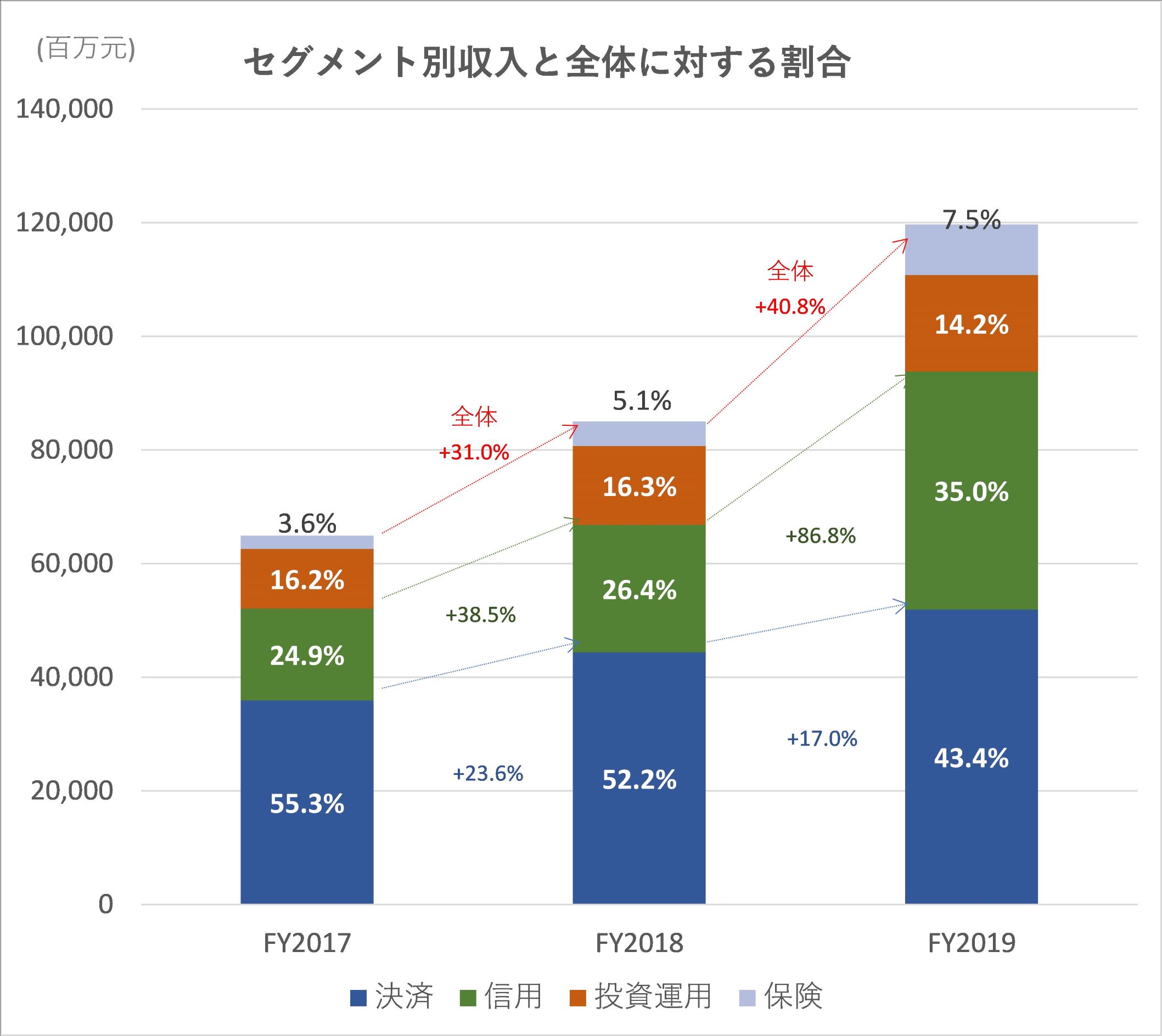

ただ、現在の収益構造を見ると、大変興味深い事実が浮かび上がります。以下が過去3年間の収入をセグメント別に分解したものです。

決済はコアの収入源ですが、既に伸びは鈍化し、反対に急激に伸びている事業が緑色に塗られた信用事業(つまり融資関係)であることが分かります。アント・フィナンシャルはセグメント別の利益を開示しておりませんので、競合でこのような信用事業専業でNY証券取引所に上場したLufax(時価総額4.3兆円)の財務諸表を詳細に見ると信用事業の利益率が過去2年間安定して41%~42%の間にあることが分かり、それをアントに当てはめると、2019年度でおよそ3,900億円に上る営業利益の、実に80%以上が信用事業から生まれていると推測されます。つまり、決済などの利便性を限りなく低い手数料で提供してユーザーへ深く浸透し、そこで敢えて利益を多く確保することは避け、融資やリボ払いなどの手法で潤沢な金利相当分(アントはこの部分を実際に貸し出しをしている金融機関への技術提供料と呼んでいます)を回収することで潤っているビジネスモデルということになります。そしてここが、中国の当局から睨まれた原因になったと推測されるのですが、この部分の議論は第三弾の方に譲りたいと思います。

本手紙で皆さまにお伝えしたいことは、その時々において、①市場の環境を冷静に理解し、②事業のブレイクスルーを起こすために必要な課題とKPIが何かをはっきりさせ、③その問題を解決するために全エネルギーを集中し、④やり抜く、これをまさに1-2年という驚異的に短いサイクルで回し続けたジャック・マーとその有能な右腕達が織りなす「経営の問題」です。このような新しい産業を創ってきた会社には、数限りない武勇伝がありますが、私の勝手な好みにより厳選し、最も大切な4点を順に追ってみると以下のようになります。この4つ全てが、どれも甲乙つけがたく、途方もないエネルギーで世の中を変えた驚きのエピソードになっています。

(1) 決済の問題(2008年~2011年)

(2) モバイル化(2011年~2013年)

(3) MMFによるアリペイアプリの財布化(2012年~2013年)

(4) 芝麻信用による信用評価の新機軸(2015年~)

先ず、(1)決済の問題は、中国ならではの市場の非効率性にまつわる問題です。2003年にタオバオが、取引不成立のリスクを全面的に「保証」するというたてつけで、日本製のカメラで最初の個人間の商取引を成立させて以来、この「間に立って取引の正当な成立を保証する」という仕組みで急成長を遂げてはいましたが、決済完了率が60%と低いことが2008年頃から社内で問題になり始めました。つまり、商品を決めて、購入ボタンを押しているのに、送金手続きが面倒なので途中で断念してしまう人が全体の40%程度も存在したのです。中国はクレジットカードの保有率が低く、見ず知らずの人への信頼度が低いので、商品が届くまでアリペイが一旦資金を預かる形にしたのですが、銀行口座からアリペイの口座に送金するのに、銀行側の認証サイトを5回~最大7回まで移動させられることが頻繁に起こっていました。しかし、公共料金引き落としなど、様々な付加サービスが矢継ぎ早に加えられていたことから決済の全体数は伸びていたため、それまでは社内で大きく問題視されていなかったのです。実はこれはアリペイ自体の問題ではなく、銀行側のウェブサイトとネットユーザビリティの問題なのですが、2010年に、ジャック・マーがその問題解決の遅さに激怒し、そこに目を向けさせ「決済完了率」を最優先のKPIとしたのです。

それまでは、アントは社内のユーザーインターフェイスを高めることに集中していましたが、そこから対外的なネットワークデザインの領域(「協力」)に入っていきました。当時のアリペイは既に中国国内のクレジットカード保有者を上回る会員数を誇っており、まさに良いタイミングだったともいえます。それでも銀行は、ほぼ決済のみに特化する、新興勢力であるアリペイとまともに対話しようとせず自身のロジックを押し付けていましたが、そこに、①最初にアリペイ側から銀行に十分な保証金を積む、②アリペイが損失負担する、といったメリットの大きい条件を銀行側に提示することで、公共料金引き落としに使われる機能にアリペイが乗っかることが決まったのです。

これにより、顧客が既にアリペイの会員であれば、デビットカード番号、暗証番号、取引時に携帯に送られるワンタイムパスワードを入力するだけで決済ができ、各段に利便性が改善され、決済完了率が一気に90%を超えていきました。さらに、このブレイクスルーが銀行自体の比較優位性を左右するようになり、当該サービス導入から1年以内に中国の160行以上の銀行がアリペイとこのサービスを結ぶまでになりました。相互信用が低い社会でクレジットカードも浸透していない中で、後発のアリペイが世の中を変えた大きな事象となったのです。

この決済の問題とほぼ同時に進行していた、アリババとアリペイにとっての大きな危機が、スマートフォンの出現による社会全体の(2)モバイル化です。最初にインターネットの申し子に躍り出ただけあり、ユーザーも、開発者の頭脳もPC環境に集中している中、テンセントという会社が運営する、リリースから2年しかたっていないWeChatが2011年には空前のブームとなり、ユーザー数が2億人となりました。2008年にはタオバオとアリペイは既にモバイルEC戦略構想を発表していましたが、モバイルを生業とした競合会社のスピードもまさに電光石火で、アリババグループがサービス内容で出遅れるケースが散見されるようになりました。

そのような中、2013年2月28日に、ジャック・マーはアリババとアント(アリペイ)の「オールイン・モバイル(モバイル化に全てを注ぐ)」プロジェクトの始動を宣言しました。そして、今のアリペイの原型となる「アリペイ・ウォレット」アプリが同年6月、市場に投入されます。華々しい発表の裏では、アリペイの数百名のエンジニアが数か月間会社に泊まり込みで、過去から蓄積してきたPC機能中心に書かれたコードを全てモバイル取引拡大とインターフェイス担保のために一から書き直したのです。ジャック・マーが2013年を総括して社員に送ったこの精神を記すメールが印象的です。

市場構造が急激に変化していることを察知し、過去の栄光を捨てて新しい方向に「オールイン」と宣言するのは並大抵のことではありません。また、実はアリババは2007年より一部の事業を香港市場に上場しておりましたが、この大改革の前、2012年にTOBにて非公開化しております。不祥事などの様々な理由があったことも事実ですし、推測の域を出ませんが、多大なコストをかけて事業改革するにあたり、外部の雑音を排除したい意図があったことも否定できないでしょう。この改革がなければ、アリペイのユーザーインターフェイスの改革もなく、間違いなくアリババとアリペイはテンセント率いるWeChatに遅れを取り、現在の地位を築けなかったでしょう。

次に、(3)MMFによるアリペイアプリの財布化、ですが、アリペイ内のMMF余額宝(ユーウーバオ)は、アリペイが金融業界に変革をもたらした出来事で、アリペイの2013年のモバイル版のロールアウトに加えられた、たった一つの機能から始まり、現在32兆円にもなる投信商品の先駆けとなった商品です。この偉業は2つの意味で歴史的でした。一つはまさに国民誰でも1元から預けられるインクルーシブファイナンスの先駆けとなった点、そしてもう一つは、規制にあぐらをかき、村の論理に終始した銀行、資産運用会社のビジネスマインドを根底から揺さぶった点です。

この事業の発端となった問題意識は2点あった模様です。1つは、アリペイで売買するにあたってお金と同義の価値がアリペイの内部に滞留しているにも関わらず、規制に基づきそこに金利が発生しないという(顧客にとってのマイナス)点、さらに、もう1つは当局側も、莫大な貨幣価値に相当するものが電子的な「箱」に持っていかれて金融システムの外に滞留することに神経をとがらせていたという点です。アリペイはこの問題に2011年から関心を持ち2012年にはファンド販売業務のライセンスも取得し、決して大手と言えない天弘基金という運用会社と提携し、準備を開始しました。

当時の中国では、MMFは換金にT+1(約定日+1日)の時間を要し、さらに最低預入金額が5万元と一般庶民にはハードルが高いものでした。そこにアリペイと天弘基金は①最低預入金額が1元から、かつT+0の24時間365日の換金性、②購買の決済とのシームレス化、③規模の獲得による高い金利、を実現させたのです。これが2013年6月13日、アリペイウォレットに目玉として加えられると、半年で4,300万人以上(1,853億元)が加入し、全78MMFからなる国内市場に於いて20%を占める国内最大のMMFに成長しました。当局もこのあまりの成長スピードとサービスの安定性の疑義に目を光らせ、リリースから264日でアントは監査・監督を43回受けたといいますが、業務停止などの事態には一度もならなかったのです。ここに、国民全員が、1元から分け隔てなく参加できるインクルーシブな資産運用環境が世界に先駆けて誕生したのです。こうして2013年はアリババとアントにとって、モバイル化、クラウド化、ファイナンス化と3つの偉業を同時に成し遂げた歴史的な年になりました。

最後、(4)芝麻信用による信用評価の新機軸(2015年~)としてご紹介したい偉業は、中国の低相互信用問題、そして機能していなかったマイクロファイナンス、中小企業へのファイナンスに革命をもたらした、芝麻信用というものです(芝麻=ゴマ)。ジャック・マーは、2013年から「中国に足りないのは金融機関ではなく、一つの体形的な信用システム」と言っています。確かに米国にはFICO(Fair Isaac Corporation)が一手に個人信用の調査及び評価を30年以上も引き受けてきましたし、日本でも日本信用情報機構(JICC)が存在しますが、中国ではそのような機能が最近まで存在しなかったことにより、個人や中小企業の資金ニーズはほぼ全て抹殺されていたと言っていいでしょう。ジャック・マー自身も銀行に創業資金の融資を申請し、数か月待たされた挙句の果てに断られたという苦い経験を持っています。

2013年から計画され、2015年にリリースされて世の中を大きく変えたこの芝麻信用という会社、そしてそのサービスについて少し詳細に見ていきたいと思います。スマホ画面内で信用スコアと言われる以下のような点数が表示がされるものです。最低点が350点、最高点が950点で、一般的に700点以上で様々な特典が得られる優良ユーザーと認識されます。

アリババのユーザーにとって(出店者及び消費者)で初期から常に問題となっていたのが、運転資金や給与前の資金の枯渇によって、思うように販売と購買が出来ない機会損失でした。「保証取引」という、アリペイ内部に資金を一旦留保させることで、最初の関門である「相互に信頼して商品を売買する市場」が形成されましたが、零細事業者は中国の金融システムの脆弱さや大企業優位の中で常に置いてけぼりを食ってきました。ここにー企業としてメスを入れたのが芝麻でした。アント内部では、2012年頃から、この信用問題を解決することが事業の重要な「課題」及びKPIに加えられ、プロジェクトが進行してきた模様です。

この信用スコアリングは、米国のFICOのモデルをその模範としていますが、大きく違う点はそのデータの計測範囲の膨大さです。芝麻は3,000以上とも言われる様々なデータ(その多くはアリババの取引以外のデータです)を加工し、個人の経済的な信用性と強い相関性がある5つのデータを割り出しました2 。それが①信用履歴、②行動傾向、③契約履行、④経歴特性、⑤人間関係です(上の図の右にある五角形がそのイメージです)。これらのデータの内容やウェイトはAIの自己学習機能も当然駆使しつつ常にfeedbackされて見直されますが、その仕組みは完全なブラックボックスとなっています。

この「自動化された」スコアリングモデルにより、ジャック・マーの理想である、本当の意味でのインクルーシブファイナンスが実現しました。例えば、タオバオのサイトでの年に一度のイベントである独身の日セールに向けて、在庫を上積みしておきたくても出来なかった零細商店などが、「スマホで数タップで」「ほぼ瞬時(数分)に」「完全自動で」審査を完了し、アリペイ内部で運転資本の融資を即時に受けて、セール後に返済するような機動的な資金施策が可能になりました。また、消費者にとってはクレジットカードの主要機能である消費者の「リボ払い」的な機能がアリペイにも加わり、2016年の独身の日セールがそれまでにない大成功を収めたことはよく知られています。

加えて、海外では全くなかった発想ですが、サービス開始直後から、その信用スコアを基に、アリペイ経由取引について、様々な優遇サービスを提供するようにもなったのです。最初の案件ではスコアの高い優良ユーザーの、レンタカー会社の予約時のデポジットを免除したのですが、当初は貸倒率の急増という現実に見舞われました。そこで、芝麻信用はすぐ(半年内)に最高人民法院(中国における最高裁)と提携し、信用失墜被疑執行リストと情報を同期することで、レンタカーのデポジットのような、ある意味ささいな金額でも、個人の信用評価に多大な影響が及ぶようなルールを策定すると、無責任な行動をとるユーザーが激減し、貸倒率も一気に改善しました。この優遇サービスは今では病院などの待合や鉄道の席の予約にまで(良いか悪いかの哲学的な問題は別として)広がっています。

当時、2000年代初頭の世界的な過度な好景気とその後の2008年リーマンショックを経て、中国当局も「投資から消費」への経済のエンジンの転換に躍起になっており、この信用状態及び消費者のモラルスタンダードの改善と、市場の効率化はまさに渡りに船でした。小口の業務の煩雑さの問題で銀行が相手にせず、ほとんどが違法の悪徳業者で占められていたマイクロファイナンス領域に、信用による市場原理が導入される形となったのです。当局も表面上は慎重な発表に留めつつも、矢継ぎ早に法制度を改正し、この新しい市場の発展を強力に後押ししたことにより、昨年までの、ものの5年という短期間でアリペイ経済圏内部だけで現在32兆円という驚異的な信用市場が形成されたのです(数多くの会社が参入し大きい市場に拡大しました)。これをイノベーションと呼ばずに何と呼ぶのでしょうか。鄧小平氏の語録「不管黑猫白猫 捉到老鼠就是好猫(邦訳:白いネコでも黒いネコでもネズミを取ってくるのがいいネコだ)」にも表現される、極めて資本主義的な経済政策運営方針をまざまざと見せつけられた事象とも言えます。

さて、ここまで、ジャック・マーとアント・フィナンシャルの事業運営手法、その目標の置き方、そしてルールのなき荒野に新しい発想でチャレンジし、実現する逸話をいくつか紹介してきました。当然ながらそこには、多大な「負」の側面も生まれ、成長があまりに早いことにより昨今当局にも問題視されるようになった「プラットフォーマー脅威論」が中国でも起こり、アント・フィナンシャルの上場延期という、大きなニュースとなっています。その負の側面と今後の見通しなどは第三弾に譲りたいと思います。ここでは、ジャック・マーとその幹部の事業への取り組み方やその解決への道筋から見えてくることに関して少しまとめて終わりにしたいと思います。キーワードは以下の3つです。

先ず最初にアントの足取りで強い印象を受けるのは、その時々における事業の最重要「課題」を明確にする力です。その壮大な課題に対して常に技術や現場の動向を睨んで適切にKPIを変化させることもベンチャー的な発想が色濃く出ています。そもそもの課題の設定が、漸進的なもの、表面的なものではなく、事業の発展、エコシステムの拡大に対し極めて本質的であり、ルールや実現の道筋もない中、その課題を達成するための問題を一つ一つ潰していくその姿勢にはエゴに近い独善的な要素も垣間見えます。しかしその課題を解決した暁には多大な恩恵と利益を受けるということがジャック・マーには十分に腹落ちしているからだと考えますが、それを社員に語り掛け、プロジェクトを組み、一気加勢に事業を推進するエネルギーには脱帽です。私自身も社長として運用会社を経営するにあたって、自社の課題を極めて狭い範疇に収めてはいないか、と考えさせてくれます。実際、アント・ファイナンシャルのことを書こうと昨年10月頃に決め、コツコツ調査をし、そこから受けた刺激と悩みの中から、先日の第一弾の、市場が「期待の問題」とAIに支配される現状と、企業の経営という、一見関連性のなさそうな事象を結び付けたお手紙となりました。

次に「競争」です。2010年の前後2-3年の間にあまりにも多くのことに取り組み実現させたアントのドライバと熱量について、正直信じられないという思いが今でもあります。特に、最後の芝麻信用の事例は、アントの事業構造からして、ルーツも、リスクの度合いも極めて異質であり、AmazonやGoogleを見ていても出てこない発想で、中国の国の根本的問題に切り込む、極めて重大な事業展開です。アントにとってMissing Pieceであるだけでなく中国全土にとってMissing Pieceであるこの「課題」を一企業として解決しようと挑むのは、おそらく(1) ビジョンもあったでしょうし、(2) 市場があまりにも非効率で儲かりそうだったから、という欲もあったでしょう。しかし、既にE-commerceという拡大する大きな市場を押さえ、モバイルへの転換も成功したアリババとアントにとって、少し経路の違う「信用問題」に仮に取り組まなかったとしても充分に「大成功」と言われたことでしょう。

では何故そこに敢えて分け入ったのか?どの文献にも記載はないのですが、状況証拠から察するに、ジャック・マーとアントを突き動かしたのは、やはり「競争に対する危機感」だと感じます。優秀でイノベーティブなライバル同士のエコシステムネットワークの覇権争いがあり、ここで攻勢を緩めると、モバイル化の時代に入り急激に個人間のコミュニケーションシェアを取りつつあったWeChatを運営するテンセントや、その他新興勢力にオセロを一気にひっくり返されるという怖さがあったからではないでしょうか。既にE-commerceやチャットという分野でトップとなった企業同士の闘いで、新分野に出遅れることは、一旦成功しているからこそ、恐怖に感じ得ます(山高ければ谷深し)。共産主義国家であるのに、苛烈な競争的な環境が新しい価値を生み出した原動力になったと言えるのです。

金融の分野は、信用の問題があるので欧米や日本では極めて厳しい自己資本規制や兼業規制が敷かれており、その消費者保護の観点も大事なのですが、やはり厳しい競争こそが創造力の母であることがアントの例から見て取れるように思います。半導体や自動車といった産業は世界的に極めて激しい競争下にあり、その中で各社が必死に揉まれつつ常に新しい技術が開発されてきました。人間を突き動かすのはビジョンや欲望でもありますが、そこに競争が存在せねば、本格的「覚醒」はないのかもしれません。皮肉なことに、中国からはGoogleやAmazonは締め出されていますが(Appleは何故か受け入れられています)、その環境下でもこれだけの激しい競争が行われていることに驚きを禁じ得ません。

最後に、私が今回最も興味深いと感じた「協力」に関してです。アントは、常に日陰者で「付帯サービス」を主眼とする会社ですので、何か新サービスを行う際に、常に「組む相手」が必要となってきました。最初のブレイクスルーの「保証取引」を導入する際も銀聯カードや多くの銀行に提携を断られて、向かい風の中から新しい手法を思いつき、その後決済完了率が低い問題を解決する際も、多くの銀行に根気強くメリットを説明して信頼を勝ち得ないといけませんでした。そもそも、データの増加が極端だったことで、後に必要に迫られて自社クラウドに移行しましたが、最初の決済システムを支えた根幹はIBMのサーバ、オラクルのデータベース、EMCのストレージという、まさに米国の大手企業の技術におんぶにだっこでした。世界最大のMMFの投資信託の導入の際も、そのアイディアと夢を共有してくれる、意欲のある投信運用会社がパートナーとなりました。さらに芝麻信用では、中国当局のみならず、最高人民法院という法律の最高権力を(どうやってか)味方につけました。あれほどの規模を持つ会社が、自身の限界を理解し、足りないところは躊躇せず外部に協力を求め、課題を解決していく姿勢は、いわば日本企業、特に日本の製造業が昔から得意とした、「すり合わせ」の技術を彷彿とさせます。日本の高度成長期においては、財閥グループや系列といった、ある程度閉じられた企業グループ内での価値の共有化がドライバとなって数々の新しい技術や商品を世に送り出すこととなりましたが、アントの場合は、同じ目線で目標を達成できるのであれば、そこにハードルはなく、オープンソースの発想を維持しています。端的に「協力」戦略をネットワーク効果のドライバとして賢く活用していることが理解出来ます。

この、外部との「協力」による事業展開は、今の企業にとって非常に大切な付加価値のドライバとなっていますし、フラット化した社会において今後も加速度的に重要になるでしょう。米国のTESLAは既に時価総額で約86兆円(トヨタの3倍以上)と価値において(今のところ、、)世界最高の自動車会社になりましたが、その姿は製造業の常識を逸脱しています。独創的なアイディアをベースにしてはいますが、多くの要素技術はパナソニックなどの外部の優良製造業のリソースに依存しつつ、それを組み立てることで電気自動車の最先端を行く企業となっています。古き悪しき米国自動車会社の典型とも言われたGM(ゼネラル・モーターズ)も車種と地域の徹底的な絞り込みをし、その浮いた資金をEVと自動運転の技術の会社に一点張りの巨額投資を計り、企業価値を高めて、再上場後の最高値を更新しました(日経電子版2021年1月24日付記事参照)。Appleも、機能のアイディア、デザインと基本設計のみ自社で行い、製造はほぼ台湾のFoxconnと言ったODMで行っています。その商品を支えるのは、実は村田製作所や太陽誘電のコンデンサであり、サムスンやジャパン・ディスプレイの液晶技術ですが、プラットフォーマーとして彼等は最大の利益配分を獲得します。

上記は全てコンシューマに近い企業の例ですが、それこそ台湾のTSMCや、先ほど掲げた村田製作所など、黒子的な自身の強みを、極限まで磨きこみ、この「協力」のセレンディピティの世界で独自のポジションに立つ企業も沢山居ます。自身の強みを理解し、また足りないものを理解し、中長期的に自社が顧客に提供していくべき大いなる価値と野望を定義し、そこに必要な要素を積極的に外部と「協力(それが提携でも出資でも買収でも)」していくそのダイナミックな姿勢こそが企業に求められているということを感じさせてくれます。

最後になりますが、経済産業省による2020年モノづくり白書3 に「ダイナミック・ケイパビリティ」4の思考が紹介されています。UCバークレー校ハース・スクール・オブ・ビジネスのデビッド・J・ティース教授の提唱する、業界が大きく変化する際の「自己変革能力」をベースにする戦略論 ですが、ものづくり白書が、その能力を「企業内」で構築するものという文脈で語っているところは気にかかりました。果たしてこの時代に、企業内部的思考及び手が届く範囲だけの企業連携でそのようなケイパビリティが備わるのか、ジャック・マーとアントの軌跡を見ていて強く感じる部分です。

顧客の意向を伺い、その価値を最大化する思考、姿勢はまさに企業の根幹をなすべきで、全ての企業で必死に取り組まれていることですが、顧客でさえ気づかない発想から得られる本質的な「課題」に目をやり、内部シナジーだけでなく様々な外部との「協力」からその課題を克服していく姿勢こそ、本当の価値に結び付き長期の企業間「競争」に勝利出来るのではないでしょうか。既にそのような攻めの姿勢で外部連携を広く行い深められておられる投資先の皆様も、まだ模索中の先様もいらっしゃいます。今一度、「課題」「競争」「協力」の問題を多くの幹部及び将来を担う中堅社員や、発想力のある社外の方々と分け隔てなく議論されてみると興味深い発見があられるのではないでしょうか(よろしければ、私も是非含めていただけると大変嬉しく存じます 笑)。時代は大きく変貌しています。皆さまの熱意と行動力、そして既存のビジネスの枠組みを変えていく力がさらに発揮されることを株主として心から期待しております。

令和3年1月吉日

ひびき・パース・アドバイザーズ

代表取締役・運用責任者

清水雄也

1 McKinsey & Company China Consumer Report 2021

2 一つ一つの情報ソースにフィルタリングをかけ、個人情報を保護しスコアリングすることによりエンジニアなどによる個人情報へのアクセスは厳格に遮断されているとのことです。

3 https://www.meti.go.jp/report/whitepaper/mono/2020/index.html

4 ダイナミック・ケイパビリティ戦略(David. J. Teece著、ダイヤモンド社)