先週金曜日9月26日に株式会社マンダム(以下、「マンダム社」)に対するMBO取引の一環としてのTOB期間が開始されました。

先ずは私どもの、当該MBO取引に関する、「価格が低すぎるのではないか」という問いに関連した4つの質問事項に対して、9月22日にマンダム社コーポレートサイトで公開された『「MBOの実施予定に関する賛同の意見表明及び応募の推奨に関するお知らせ」の FAQ について』と題するプレスリリースを通じて、市場にも開示される形で詳細かつ真摯なご回答を頂戴出来たことに、マンダム社取締役会及び特別委員会の皆さまに深謝いたします。しかし、そのご回答の中で、特に二点、私どもとしては、そのベースとして採用された数値及びアプローチの考え方について十分な説明がなされていないと一株主として感じております。

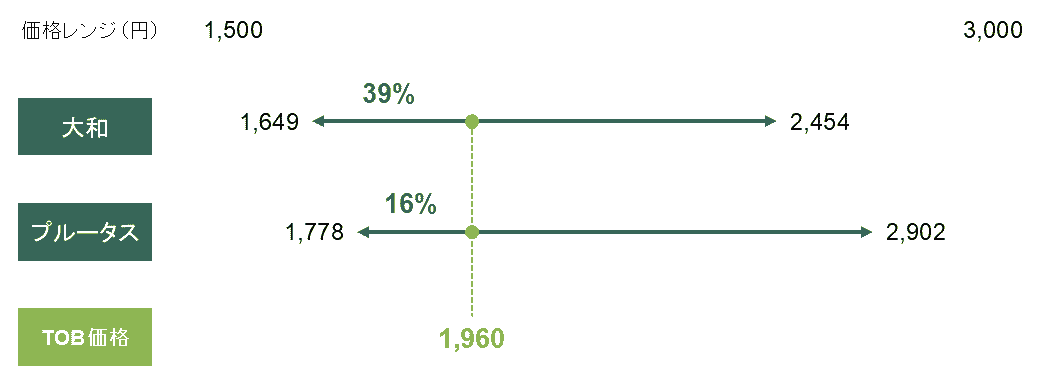

先ず、第一点目が大和証券株式会社(以下、「大和」)、株式会社プルータス・コンサルティング(以下、「プルータス」)両FAのDCF評価で利用されたフリーキャッシュフロー(以下、「FCF」)の点です。尚、株主の皆さまのご理解のため、今回の両FAのDCF法の価格算定レンジと現在進行中のTOB価格の関係性を図1の通り整理致しました。

図1: DCF法による両FAの価格

(出所:「MBOの実施予定に関する賛同の意見表明及び応募の推奨に関するお知らせ」)

私どもからの質問では、両FAのFCFの差に関して以下の通り具体的にお伺いしました。

「開示されている26/3期~28/3期の合計で大和試算がプルータス試算比▲78億円と大きく乖離しており、特にその初年度26/3期(9か月)については、▲60億円と極めて大きい差となっております。(中略)。両社、同一の事業計画から算定されている企業価値評価につき、このような大きなFCF水準乖離が生じているその要因につき特別委員会内でどのような整理がなされ、さらに、答申を受けた取締役会内で本前提数値の大きな乖離およびその要因につき、決議に至る審議の過程で疑義が提示されることはなかったのでしょうか。また、その疑義が提示された上で、アドバイザー及び事務局から説明がなされていた場合、その内容を株主にご説明をいただきたく存じます。」

これに対する回答としては、実績期間と同程度の運転資本回転期間が継続する前提で設定した運転資本の算出方法が異なる(プルータスはマンダム社グループ全体、大和は日本事業・インドネシア事業・マレーシア事業及びその他事業に分類)とした上で、この前提条件やその他手法の相違が相まって、FCFの差異が生じたと認識しているとのことです。具体的には、

「大和証券の算定においては、インドネシア事業について、その売上高は2025 年3 月期から2026 年3 月期にかけて他期間と比較しても大幅な成長を見込んでおり、そのような売上増加に伴い売上債権や棚卸資産などの運転資本が大きく増加する想定であること等から、結果として初年度2026 年3 月期(9 か月)にFCF が大きく減少する計算結果になっております。」

と記載されており、一見納得がいくような説明にも見受けられますが、実は、両FAのFCFの差額である60億円の主な要因が、インドネシア事業の今期の運転資本の増加にある、という説明には、私どもとしては違和感を覚えます。

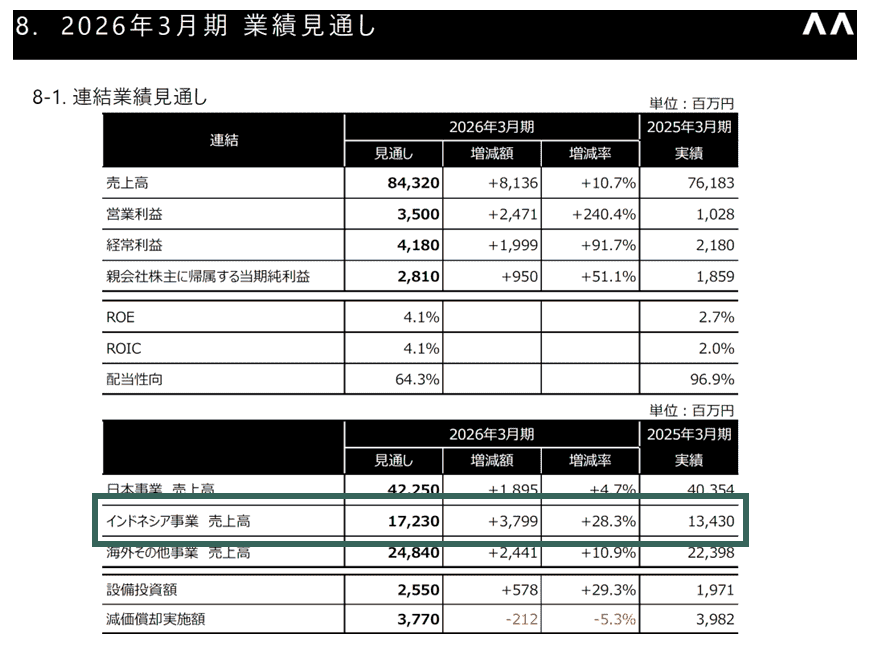

図2の通り、マンダム社が今期計画しているインドネシア事業の売上高は172億円、増収額は前期比+38億円、9カ月間では+約25億円となり、この増収額の2倍となる60億円もの増加運転資本が発生するというのは、マンダム社連結とインドネシア事業のそれぞれのCash Conversion Cycle(以下、「CCC」)に大きな乖離がある前提で計算されていると拝察いたします。

図2:マンダム社26/3期業績見通し

(出所:25/3期決算説明資料 P34)

しかし、マンダム社連結と、マンダム社のインドネシア事業を担う現地で上場をしているPT mandom indonesia TbkのCCCの過去3年平均は、それぞれ164日(連結)と172日(インドネシア)であり(Bloomberg参照)、日数に大差無いことが確認できます。

加えて、PT mandom indonesia Tbkはすでに2Qまでの決算内容を開示しており、2Q時点のCCCは162日(Bloomberg参照)、過去平均比でむしろ短縮しており、足元の事業環境に大きな変化は起きていないと考えられます。

上記を踏まえたうえで、回答に記載いただいている、「大和証券は、本事業計画の期間中の各事業の運転資本回転期間を、原則として各事業の実績期間と同程度の回転期間が継続する前提で設定しています。」という前提に鑑みると、インドネシア事業が主要因で60億円ものFCF乖離が発生するという回答の整合性に疑問を感じざるを得ません。

次に、二点目、類似企業比較法を採用しなかった理由につき、こちらも真摯にご回答をいただいておりますが、その内容をFAごとに整理すると以下の通りとなっております。

・プルータス:本事業計画の成長性が類似企業と大きく異なり、類似企業とのマルチプルが合理的に対応しないと考えた等

・大和:アジア向けの売上が中心である上場企業を選定したものの、類似企業のマルチプルのばらつきが大きく、適切でないと考えた等

私どもの理解では、類似企業比較法は、そもそも、似た業態の中で、成長度合いや収益性等様々な違いがある企業群を、現在の資本市場自体がどのようなバリュエーションレンジ及びそのばらつき具合で評価しているか、という、いわばアダム・スミスの言う「神の見えざる手」から逆算して評価を類推する手法であり、両FAが類似企業比較法を除外する理由として上記の通り述べられたまさにその理由(類似企業との違い、ばらつきの大きさ等)こそが、実は参考値として類似企業比較法を採用するべき理由であると私どもは感じております。

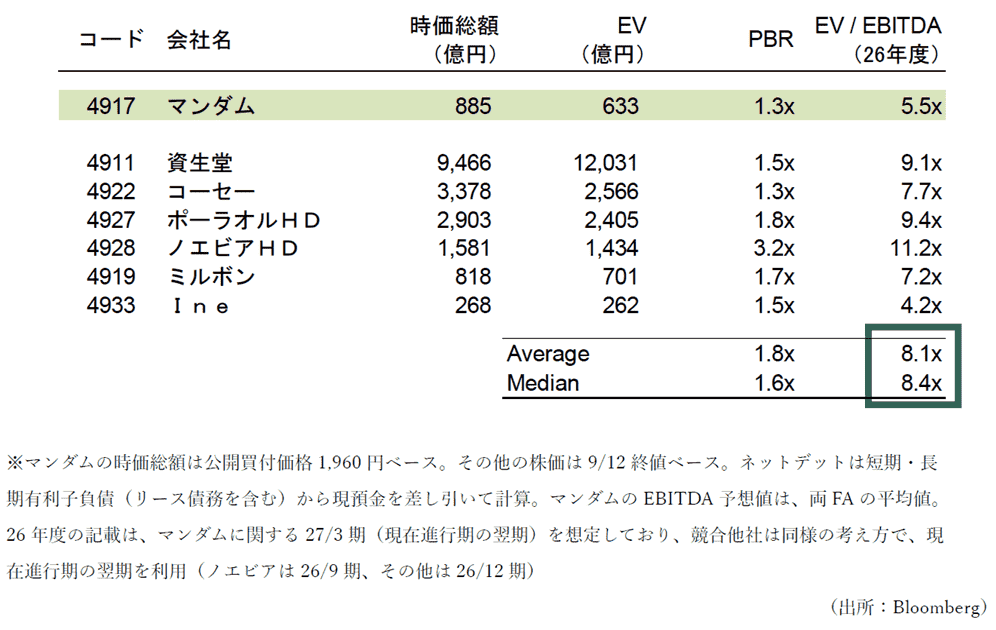

直近では、「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正について」が本年7月7日に東京証券取引所から公表(7月22日に施行)されておりますように、一般株主が⼗分な情報を得たうえで、MBO等の取引の公正性を判断できるよう、必要かつ十分な情報開示が今まで以上に求められております。今後も資本市場で多く実行されるであろうMBOやTOBの際の企業評価のアプローチの議論が、この私どもの問いかけによりさらに進化・深化していくことを期待しております。尚、ご参考のため、私どもの9月15日のご質問状の中で使わせていただいた図を以下再掲致します。

図3:競合他社との比較

最後に、以前から申し上げております通り、私どもは、本MBO取引において、特別委員会の皆様の交渉によって当初提案の1,600円より価格が7度引き上げられて1,960円に至っていることについては感謝をしておりますし、MBOの考え方やその背景及び目的には異存はなく、本取引が「三方良し」の精神で成立することを期待しております。しかしながら、一少数株主として、依然として、本MBOの公開買付価格1,960円について、残念ながら貴社の本源的な企業価値を十分に反映していないと見ており、ここに改めて、マンダム社取締役会、株主の皆さま及び市場関係者の皆さまに対し意見表明をさせていただきます。

(関連投稿)

2025年9月22日 ー 株式会社マンダム 東洋経済新報社のMBOに関する記事について

2025年9月16日 ー 株式会社マンダム 質問状の送付について

尚、本投稿は特定の有価証券の申込の勧誘若しくは売買の推奨または投資、法務、税務、会計などの助言を行うものではありません。