上場企業の意義 (1)

4月25日付の日経新聞に「上場の意義問い直す」という特集記事で、サイバーエージェントの藤田晋社長、日本投資顧問業協会会長の大場昭義氏、西村あさひ法律事務所パートナーの武井一浩先生がそれぞれの立場から上場の意義について述べられ、大変参考になる内容となっています。

まさに、昨年秋からの「市場構造の在り方に関する懇談会」の中でも、東証の上場基準や上場維持基準の大幅な見直し(厳格化)が叫ばれていると同時に、市場から退出(非公開化)する方法の一つであるMBO(マネジメントバイアウト)においても、フェアなルールを課す方向性で議論が進められています。私から見ても、非常に早いペースで議論が進んでいるという印象です。

弊社の1月4日付「2019年新年のご挨拶」でも書かせていただいた通り、日本の市場は3,600社以上の上場企業で「溢れている」とも言える状態です。上場企業数が2000年以降急激に減少した米国とはまさに対照的であり、今後この「質より量」ともいえる考え方で、増加した上場企業をいかに選別していくべきか、政府、金融庁、経済産業省、東証とその検討に本腰を入れ始めた模様です。

ここで脈絡がないようですが、最近オーナーと直接お話しする機会のあった、とあるインドネシアの上場企業グループの事例をご紹介したいと思います。敢えて資本主義先進国と考えられている米国ではなく、アジアの途上国の一つであるインドネシアを選ぶことに意味があるのですが、そのことに関しては後程お気づき頂けるかと思います。日本企業との関係も深い企業ですので、潜在的な問題に発展することを回避すべく、業界や会社名は伏せての説明とさせていただきます。

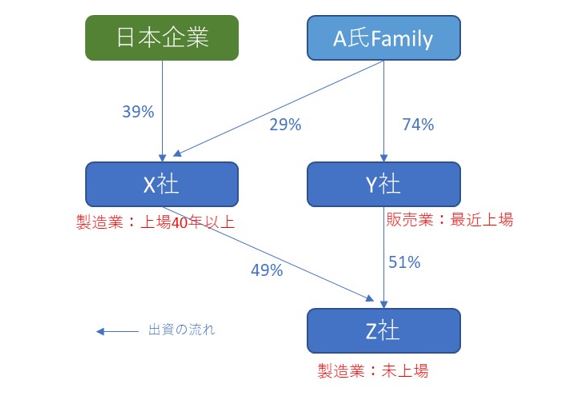

グループのオーナーA氏は、御年71歳、従弟と手を組み40年以上前に日本の某上場メーカーの現地販売代理店を開始しました。以来、インドネシアでブランドの普及だけでなく日本企業とのJVによる製造も手掛け、現在ブランドシェアは現地トップ、すでにコスト優位を生かしてインドネシアから世界への輸出も手掛けております。この現地で製造を手掛けるJV会社のX社は今から20年以上も前にジャカルタ証券取引所に上場し、現在従業員は4,500人、時価総額は300億円を超え、高い評価を受けております。A氏はX社の29%を所有し、既に成功者の仲間入りをし、尊敬を集めております。

しかし、A氏にはさらなる野望があり販売代理業のY社を最近上場させました。売上の90%を当該日本メーカーが製造するブランドを販売する会社ですが、同社には当該日本メーカー資本は入らず、A氏と従弟が共同で74%オーナーとなっております(残りは上場一般株主)。今後も引き続き経済成長と販売活動の活発化による事業拡大が想定されますが、資金調達は特に必要ないビジネスとなっています。では何故上場させたのでしょうか?

実は、上場の目的は日本企業とのJVであるX社とは別に、Y社傘下に設立した普及価格帯の製品を大量生産する製造子会社Z社の設備投資に充てるためです。少々複雑なため下記にかみ砕いて説明したいと思います。

インドネシアでは既に中国系競合メーカーも多数進出していますが、背景にはインドネシアでの製造コスト安さが挙げられます。中国製品を輸入することはコスト倒れになってしまう関係から、多くの進出企業が、X社が40年前に行ったようにローカルの代理店と組み、製造を開始しています。ところが、現地での工場運営は中国とは勝手が違い、そう簡単にはいきません。そこで、一日の長があるA氏は、中国勢が苦戦する合間に、運営ノウハウとネットワークを駆使し、既存のX社の製品より20-30%安いエントリーレベルの価格帯で一気に市場を席巻する手に打って出たのです。

無論、この戦略は既存のブランドの価格帯と違い、より低所得層をターゲットとするのでリスク伴い、JV相手の日本企業のみならず既存のX社の経営陣や従業員も躊躇しました。そこで、A氏は、自身がコントロールする販売代理業Y社の51%子会社として普及価格帯戦略を担う製造子会社Zを設立し、日本企業の資本が39%入っているX社からの出資を49%に抑え、マジョリティを取得し、若い経営陣と工場要員、さらにY社上場で市場から調達した資金で一気に攻勢をかけることにしたのです。日本企業側から見れば、不確実な事業への出資リスクを最小化し、成功によるロイヤリティ手数料の獲得が期待ができる、願ってもないスキームです。

いかがでしょうか?「上場の意義」を難しく議論することなく、上場の意義を体現している事例かと思います。A氏は、自身でリスクを取りつつも、日本企業のブランドのお墨付きも得て、エクイティストーリを描くことで、市場から新規に60億円を調達し、新工場の投資に充てることが出来たのです。

最も興味深いのは、製造工程であるのに、既存のX社の新規事業もしくは直接コントロールする子会社としてスタートさせなかったことです。Y社の51%子会社にすることで、合弁相手先に細かい承諾を得ることを省き、意思決定のスピードを早め、さらに、Z社を上場会社としないことにより、会社の投資などの意思決定にも広く株主への説明責任を負うことなく事業に集中、邁進出来る仕組みにしてあるのです。強い野望を実現するべく、コントロールを維持し、外部の資金を調達する、という手法は何も種類株などの手法を駆使する米国のネット企業だけの特権ではないのです。A氏は71歳であっても、数字を全て頭の中に入れ、投資家一人ひとりと電話会議、面談を行い、自らの言葉で熱く語ります。Y社は公開価格から現在まで株価は20%程度下落しており、A氏は、そういった投資家との面談でもフラストレーションを隠さず、「株価がこんなに割安なのは理解に苦しむ」「あなたに株主になっていただけたら最高に嬉しい」「長い成長過程を共に歩んでいただきたい」と、エネルギーに溢れ、真摯に語り掛けます。このような起業家魂に溢れる71歳と話しているだけで元気を頂戴します。

A氏にとって上場には実はまた別の大きな意義があります。ファミリー企業のため、事業の様々な領域の経営を現在は何人かの息子や甥に任せていますが、A氏曰く、「自分の息子、娘や甥であれば、幾つかのコントロール下の企業の経営層で才能を試し、ダメであれば厳しくクビを宣告出来る。自分の子供だからこそ厳しいことも言える。ゴーイングコンサーンであるべき上場企業をダメな子供に任して会社を危機に陥れてはいけない。」「しかし、その次の第三の世代になると、継いだ人間などがその次の世代の身内らと私と同じレベルの厳しさで接することが出来るか分からない。」「であればこそ、上場企業にして、外部の批判にもさらし、優秀な経営幹部を社内外から登用し、ファミリーからではなく、サステイナブルに企業を成長させることが出来る外部人材がかじ取りを取っていけるそういった下地を今から作りたい。上場によりストックオプションなども活用しやすい為アンビションのある優秀な人材を広く募集出来る。」

事業をいかに発展させていくか、そのためにはファミリー企業からうまく脱皮出来ないといけない、その過程に上場というツールが必要、という極めて論理的な考えの下で上場という選択肢をとったのです。会社というものは、上場すると段々と自分の手を離れていくことは自然の摂理ですが、その巣立ちも含めて、長期でしっかり発展するようにその道筋をつけてあげたい、という愛情とでも言うのでしょうか。自分よりも二回りも年上の、日本語堪能なたたき上げのインドネシア人実業家から、資本主義と会社というもののサステイナビリティ論の講義を戴いたようなもので、強く感銘を受け、印象に残りました。このダイナミズムとエネルギーこそが資本主義を突き動かすものなのだ、と改めて実感した次第です。

さて、翻って日本ですが、改めて上場している意義というものについて日本の現在置かれている状況を鑑みながら私も考えてみたいと思います。

先の企業のように、成長過程は、企業も個人も、目まぐるしくも楽しい時期となります。しかし、どの人間にも成長と共に新陳代謝の衰えがあり、企業にも同様に、年を経るごとに成長が鈍化したり、業界環境の想定外の変化や意思決定の誤により損失を計上したり、そしてリスク回避(特に経営層の頭の中がそうなっていく)傾向があります。これは人間の肉体と頭脳、そして人間社会の宿命であり、そういった人間が構成要素の会社がそうなっていくこと自体には非はなさそうです。しかし、上場企業がそのような状態となると、株価はほぼ間違いなく低迷します。特に成長のためのM&Aなどを手掛けることでもない限り大きな資金需要はなく、貯金(現金)がバランスシートに沢山ある場合、株価が信用不安を引き起こすほどの低迷でもない限り、上場していることは、それこそ「既得権」以上でも以下でもない、一つの単なる「肩書」となってしまいます。

私も、企業訪問をする際に、担当者の方に「御社が上場している意味は何なのでしょうか?」と質問をします。多くの場合、上場していることで顧客から信頼を得やすい、そして、新規採用でも人材を集めやすい、と言われます。それはその通りなのだろうと思います。B2Cビジネスであれば上場しているという事実が与える信用は大きく、そうでなくても対銀行取引でも事業融資が上場すると無担保無保証になるなどメリットは大きいと思います。しかしそれだけで良いのでしょうか?例えば、経営にあまり覇気もなくなってしまい事業も低迷とは言えないまでも良くも悪くも横ばい、そしてバランスシートは若干メタボ気味でPBRは1倍割れ、それでも良いのでしょうか?株主が納得すれば勿論そうなのでしょう。しかし、今般の様々な市場改革議論は、個別事象が積み重なった現状が、マクロ的にも悪影響を及ぼしていることを認識して、人口減少社会の中で上場企業の新陳代謝も活性化させないといけないという危機意識が根底にあることは間違いと思われます。今後惰性で上場を続けているように見受けられる企業には一層風当たりが強くなってくることは間違いありません ――― ではどうすれば良いのでしょうか?

選択肢はそう多くはなさそうです。以下に完全な私見ですが何点か企業が取りうる選択肢を挙げさせていただきます。

1. とにもかくにも、取締役や従業員に株式報酬型の報酬体系を導入する

2. 自社の株価が本源的価値より低いと思われる場合、株価を上げる

3. 攻めの施策で事業価値を上げる

4. 上記 1.2.3.を全て同時に行う(もしくは組み合わせで行う)

5. 株主が声をあげるまで何もしない

6. 非公開化(含、MBO)や他社の傘下に入ることを検討する

ご理解頂ける皆さまには当たり前すぎる内容で、あまりひねったものに見えないかもしれません。インベストメントバンカーと称する方々はもっと難しいことを仰るかもしれません。しかし、資本市場のルールは根本的には単純で、「将来的に付加価値を増やすと市場から認知される企業に評価が集まる」ということです。付加価値を生み出す、ということと認知される(させる)ことは別の話であり、それぞれエネルギーをもって取り組まねばならない事象だと考えます。

既に長くなっておりますので、上場の意義についてのこの続き、この個別の選択肢のご説明やその理由などは次号に譲りたいと思います。今回も長文お読みいただき有難うございます。宜しくお願い致します。

Hibiki Path Advisors Pte Ltd

ひびき・パース・アドバイザーズ

代表取締役

清水雄也