株式報酬の日本における導入の歴史に寄せて

————————————————————————–

導入

1. 日本における役員報酬の概念

2. インセンティブとしての役員報酬~黎明期~

3. インセンティブとしての役員報酬~普及期~

4. 譲渡制限株式~新たな主流

5. 株式報酬の導入状況~大企業50社

6. 株価パフォーマンス

7. 機関投資家の議決権行使基準

8. なぜ株式報酬が大切なのか、私見と共に

導入

株主総会ラッシュが目前に迫る昨年5月末、以下のような記事が日本経済新聞に掲載されました。

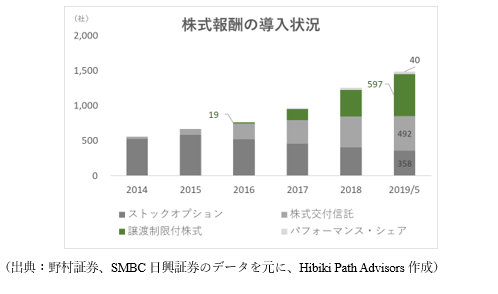

とりわけ譲渡制限付株式による報酬は2016年の税制改正を受け登場して、実質3年で導入社数は597社に上り、他の報酬制度、「株式交付信託」(492社)や「ストックオプション(自社株購入権)」(358社)など、導入件数は他の株式報酬制度を抜いている(2019年5月末時点)とのことです。

普及の背景には税制面の整備や売却が可能になるまでの期間が長く設定されていることで、収益を改善しようとする経営者の意欲を反映しやすく、また経営者と株主の目線を一致させることができるとのことです。本稿では役員報酬の現在主流となった譲渡制限付株式による役員報酬の登場とその経緯、期待効果、報酬ガバナンスにおける実質的な取組の一つとしての今後についてご紹介したいと思います。株式報酬は私どもが投資先を検討する際にその導入の有無について確認する項目の一つになっています。

1. 日本における役員報酬の概念

役員報酬設計においては①優秀な人材(役員)を当該企業に採用し、②リテイン(継続雇用)し、③モチベーション(動機付け) を与えることに主眼を置いています。モチベーションのベクトルはイノベーション、構造改革、M&A等、企業価値の向上に資する取組に対するものが一般的であると思います。ストックオプション登場以前の旧商法下の役員報酬は、インセンティブ要素を加味した報酬としては役員賞与と退職慰労金の功労のよる加算部分程度であり変動要素が極めて少ないものでした。これは終身雇用を基礎とし従業員の昇進のゴールに役員があるという日本的な雇用・昇進慣行の存在と、就労構造によって役員報酬体系も基本的には会社の業績を含まない、従業員の報酬の延長線上として位置づけられていたことが関係していると考えられます。当時は職務執行の対価としての役員報酬は、従業員同様、年功的な固定報酬が基本であり、業績連動的な役員報酬ではなかったのです。加えて、日本の法人税制度はごく最近までインセンティブ支払制度の実施を妨げる大きな要因ともなっていました。まず、その歴史について簡単に説明いたしましょう。

2. インセンティブとしての役員報酬~黎明期~

経済のグローバル化と1990年代のバブル崩壊後の不況の中で企業の活力向上や国際競争力の強化、株式市場の活性化に資する報酬制度設計が求められるようになり、米国において普及していたストックオプション解禁の機運が高まりました。1990 年代半ばの新株引受権方式によるストックオプションの登場と1997 年の商法改正により、付与対象者を既存従業員に限定して無償で付与するかたちで、ストックオプションが一般企業に解禁されました。さらに、2001 年の商法改正により、ストックオプションが新株予約権の有利発行として位置づけられ、付与対象者、権利行使期間、付与金額等の制限が撤廃されたことにより、役員や従業員へストックオプションを導入する例が多く見られるようになりました。

一方で、税制上の制約から、発行会社による柔軟な報酬制度の設計が難ししく役員報酬に占めるインセンティブ報酬の割合はあまり高くない状況が続いてきました。具体的には、税制適格ストックオプションとして、被給付者側で税の繰延を行う場合には、①行使価格が発行時市場価格以上であること、②権利行使が付与決議日後から 2年経過日以後など制約がありました。また受け手の役員も無償で付与されるものであったため、目標達成を促す「インセンティブ」というよりは、株価が上がれば行使できる「ギフト」として認識されていたようです。

2005年の会社法成立により、役員賞与が「ギフト」ではなく、日本の企業史において初めて「役員報酬」に位置づけられ、翌年それに伴う税制改革が行わました。旧商法下のストック・オプションの問題点を解決すべく登場したのが行使価格を1円とするストック・オプションです。事実上、株式そのものをインセンティブ報酬とするフルバリュー型で、株式報酬型のストックオプションとして導入する事例も多く見られました。税控除可能な費用として計上できるようになり、また取締役の被給付者は退職時に行使した際、退職給付税制の適用受けられるようになったことで、普及が加速しました。

これは欧米のリストリクテッドストックの擬似型ともいえますが、インセンティブプランというよりは、役員の任期中の業績との関連や決定基準が不透明性が指摘されてきた退職慰労金制度の廃止の代替措置として導入するという企業が大半でありました。株主との利益共有の観点から説明責任が果たせること、今後の業績次第では受け取り額の増加も期待できるということから、退職慰労金制度の廃止と株式報酬型のストック・オプションの導入は経営者としても合理的な対策であり、コーポレートガバナンス・コード(以下、「CGコード」)の導入までは役員報酬改革の主流となりました。

3. インセンティブとしての役員報酬~普及期~

今日の譲渡制限付株式は、2015年の「コーポレート・ガバナンス・システムの在り方に関する研究会」において、新たに導入されたコーポレートガバナンス(CG)コードに加え、執行役員及び取締役向けの柔軟なインセンティブの仕組みの許可及び導入のための検討によって議論がスタートしました。2015年6月のCGコード策定・導入と2018年6月の改定によって、CGコードに具体的に、経営陣の報酬については、中長期的な会社の業績や潜在的リスクを反映させ、健全な企業家精神の発揮に資するようなインセンティブ付けを行うべき(原則4-2取締役会の役割・責務(2))、また取締役会は、経営陣の報酬が持続的な成長に向けた健全なインセンティブとして機能するよう、客観性・透明性ある手続に従い、報酬制度を設計し、具体的な報酬額を決定すべきである(同補充原則4-2①))、の文言が追加されました。

これにより「自社株報酬」、「中長期的な業績との連動性」という視点を報酬設計においても組み入れることが強く求められるなりました。発行体は有価証券上場規程に基づき、CGコードの各原則を実施するか、あるいは実施しない場合にはその理由を「コーポレート・ガバナンスに関する報告書」に記載すること、いわゆる「Comply or Explain(遵守するか、さもなければ説明すべき)」とする原則が求めらています。

今日のインセンティブに係る議論の根源には株主(プリンシパル)と経営者(エージェント)の利害対立が経営に非効率性を与える、いわゆるエージェンシー問題があります。Berle and Means (1932)の著書「現代株式会社と私有財産」内での提示が今日の経営学上の議論の発端とされていますが、いわゆる“所有と経営の分離問題”の起源は昨年12月の配当に関するメッセージに記載した17世紀のオランダ東インド会社といわれています。

当時、有限責任の株式会社という画期的な発明によって、広範な資金調達が可能となり、事業に精通した人材が幅広く登用できるようになったことで事業の効率的な運営が可能となりました。一方で資本主義の発展とともに企業規模も大きくなり、株式保有が分散することで大株主がいなくなると、株主の力が弱まり、弊害も引き起こしました。適切なインセンティブを付与する報酬をデザインし、エンゲージメントを通じてPDCAを強化することが、株主と経営者の間のエージェンシー問題の一つの漸進的な解決策として今日的にも議論がなされているのです。

4. 譲渡制限株式~新たな主流

駆け足ではありましたが、インセンティブとしての役員報酬制度の成り立ちと進化と期待される効果を見てきました。譲渡制限付株式が株式報酬の主流になったのは2016年の税制改正によって、主に2点の改正がなされたのが契機となりました。

① 譲渡制限付株式は税務上損金編入可能

② 譲渡制限付株式が退職時に行使された場合、被給付者の役員側でも退職所得扱いが可能

2016年以前は、課税控除可能な1円のストックオプションとは対照的に、企業が報酬の一部として株式を会社の役員に譲渡した場合、費用と見なされず、株式価値すべて課税対象とされました。さらに、制限期間により何年間も売却できずとも、受け取ったのと同じ年に、譲渡制限株式価値に対して所得税を支払わなければなりませんでした。税制によりインセンティブに基づく報酬が浸透していないことは明らかで、給付する企業側と被給付者の役員の税効果を考える上で、譲渡制限株式を導入は選択肢に入らなかったのです。

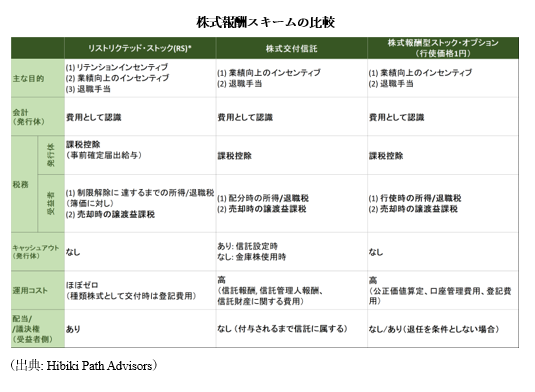

株主との目線を合わせ、中長期で業績へのインセンティブとして働く株式報酬が期待されています。制度の変遷の中でいくつかの類型があります。中でも私どもは①リテンション及びインセンティブ機能、②株主と目線の一致(議決権・配当も享受)、③運用コストの点で、事前交付型の譲渡制限付株式(RS)をお勧めしたいと思います。「パフォーマンスシェアユニット」など、米国では主流にになりつつある革新的な制度はありますが、「パフォーマンス」を定義及び測定する適切に管理された制度の設計が必要であり、開発と維持の両方に大きな負担がかかること、事前交付型(議決権・配当も享受型)は、現行税制下では業績連動給与となり損金編入不可となっており、多くの日本企業にとってはまだ少々早すぎると感じています。

譲渡制限付株式報酬はあらかじめ決定された、特定譲渡制限付株式を対象の役員に支給し、一定期間(通常は3年以上)経過の後に売却の制限が外れるという仕組みになっています。普通株式と同様に交付後ただちに①剰余金の配当を受ける権利、②残余財産の分配を受ける権利、③株主総会における議決権も付与されます。この点は株式報酬型ストックオプション(行使価格1円)も同様ですが、ストックオプションの場合行使可能となるタイミングが退職時の場合が多く、経営に関与している段階から株主の目線を合わせることが出来るという点では、譲渡制限付株式報酬に軍配が上がります。

また、ストックオプションは価値算定や口座管理費用など運用のコストが発生します。その点、譲渡制限付株式報酬は運用コストや設定時のキャッシュアウト発生しないなど財務面で、いずれの制度よりも簡易であり優れているとも言えます。近年ではこの譲渡制限付株式報酬の譲渡制限解除条件に、一定期間の業績(財務や株価)を組み合わせて、段階的に譲渡制限を解除することで、よりインセンティブ要素を加味した形態も出てきています。ただし、在任期間以外の条件で譲渡制限が解除される譲渡制限付株式は現行税制下では損金編入は不可となっております。

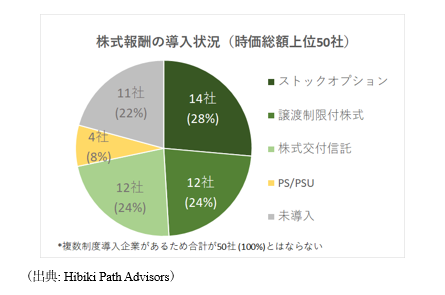

5. 株式報酬の導入状況~大企業50社

株式報酬の導入が進む中、現在の株式報酬の実際はどのようになっているのでしょうか。時価総額上位50社の導入状況を見てみましょう。現在50社中、過半数にあたる39社が株式報酬を導入しています。内、インセンティブ制度に対する会社法、税制の発展の経緯の中で現在でも、14社と最も採用が多いのが行使価格1円の株式報酬型ストックオプション、次いで譲渡制限付株式が12社、株式交付信託が12社となっています。株式交付信託が大企業の半数を占める背景には、①2016年の税制改正によって企業側の損金算入が認められることとなったこと、②大企業では対象となる役員、従業員の数が多く、株式交付信託の導入と運用に係る高いコストを支払ってでも、費用対効果が高いと考える企業が多い点(主に信託銀行に支払われる運用コストは高い)、③インセンティブ制度の相対的な柔軟性が挙げられます。

税制改正によって、譲渡制限付株式の導入は進んでおり直近3年で4社がストックオプションから譲渡制限付株式へ、1社が株式交付信託への移行をしています。このことからも譲渡制限付株式の導入は他の報酬制度の代替として広く受け入れられていることがお分かりいただけると思います。

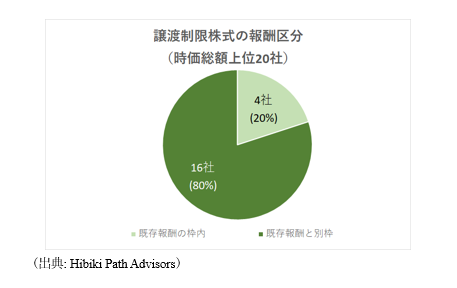

急増の背景は、前述の通り、実質の運用コストがゼロであること、かつ交付に伴うキャッシュアウトも発生しないことにあり、広く役員報酬のインセンティブとしての主流となっています。また、政府からの推奨を受け、譲渡制限付株式報酬導入企業の80%が既存の報酬総額の別枠として、株式報酬の枠を設定しています。

経済産業省の『「攻めの経営」を促す役員報酬-企業の持続的成長のためのインセンティブプラン導入の手引-』において、現物出資型の場合、株主総会決議に関し、取締役に対して会社法上報酬として付与される金銭報酬債権の現物出資により株式が交付されるという実質を踏まえ、既存の金銭報酬の枠を利用するのではなく、改めて金銭報酬としての株主総会決議による承認を得ること、その金銭報酬債権の現物出資により株式が交付されることや、その株式報酬制度の概要についても説明することが望ましいとのコメントが出されれていることが大きく影響しています。

背景には①歴史的変遷から日本の役員報酬の水準が一般的に過大であることが稀なこと、②企業の中長期的な価値向上に向けたインセンティブとしての位置づけが有用であるとの認識の浸透しつつあること、③役員による株式保有の割合が高まることで株主と経営陣との利害の一致を促進するため、コーポレートガバナンスの視点から効果的であること、を示していると推測されます。

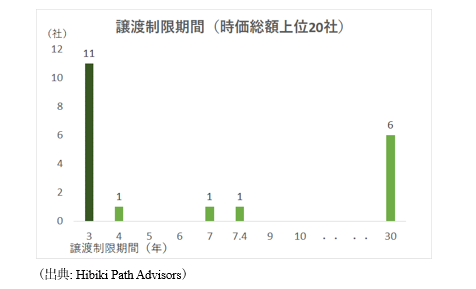

少し詳しく見てみましょう。譲渡制限付株式株式報酬を導入する時価総額上位20社を見てみると、譲渡制限期間は、3年が11件と最も多く、次いで30年を設定している企業が6社となっています。主要な議決権行使助言会社や機関投資家が譲渡制限期間が、業績条件が付されていない株式報酬の譲渡制限期間については3年以上を推奨としていることが背景とみられます。

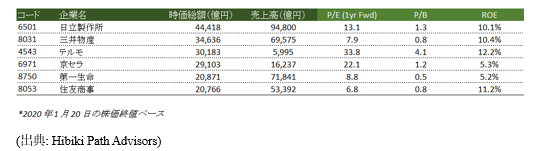

6社が30年と長期になっているのは、一般に任期満了時(割当対象者が、任期満了、死亡その他取締役会が正当と認める理由により、本譲渡制限期間が満了する前に当社の取締役及び執行役員のいずれも退任した場合を含みます)に譲渡制限が解除され、インセンティブを加味した退職金の性質を有し、より長期的な企業価値向上に向けたインセンティブとしての役割を果たします。以下、それら6社の企業名です。他方、一社7.4年となっているのは、譲渡制限が段階的に解除される仕組みとなっており、最大30年にわたって段階的に譲渡制限が解除される仕組みであることに起因します。より長期的なインセンティブへと、実質的な内容に変化してきており、非常に健全な変化であると感じております。

30年の譲渡制限が設定されている企業

もう少し詳しく見てみましょう。特筆すべきは譲渡解除条件が在任条件のみの企業が20社中16社(80%)と主流を占めていることです。株価を含む業績との連動を譲渡制限解除の条件に組み入れている企業は4社(20%)にとどまっています。

前述の通り、在任条件以外の条件により譲渡制限がされる場合、現行税制下においては業績連動給与とみなされる為、導入件数が拡大しないのが背景と考えますが、日立のケースのように損金不算入でもあえて事前交付型を導入しているケースも一部見られます。株式導入が形式から実質へと進む中、税制の更なる改革を通して、これまでにも増して業績に連動した制度設計がなされていくべきと考えます。

6. 株価パフォーマンス

役員報酬が適切なインセンティブとして働けば、エージェンシー問題が改善し、株主と経営陣との利害の一致させることで、中長期的な企業価値の向上に影響を与えるとともに、株価にもポジティブなインパクトを与えることが出来ると考えます。

下のグラフは、譲渡制限付株式報酬が導入済み企業の時価総額順上位20社の株価のTOPIXに対する相対パフォーマンスです。ご覧の通り、株式報酬が導入された企業において2016年以降現在まで毎年継続してTOPIXをアウトパフォームしています。累積相対パフォーマンスは4年間で実に25%と大きくなっております。

この興味深い結果の背景には、2つの要因があると私どもでは考えています。1つ目は市場のセンチメントです。 投資家は、株式報酬の増加を、経営陣の自社に対する自信の高まりと見なし、その導入の事実で既に評価し始めるのです。 2つ目の要因は、市場が考えることの完全な裏返しですが、そのような株式報酬制度の実施を計画する企業は、一般的にコーポレートガバナンスの改善により敏感で、さらにこれらの企業は通常、将来的企業価値に自信を持っています。直観的に言えば、もし企業経営者が将来的な価値創造に自信がない場合、報酬を株式でなくすべて現金で受け取ることが選好されるという仮定はしごく合理的であると言えましょう。

7. 機関投資家の議決権行使基準

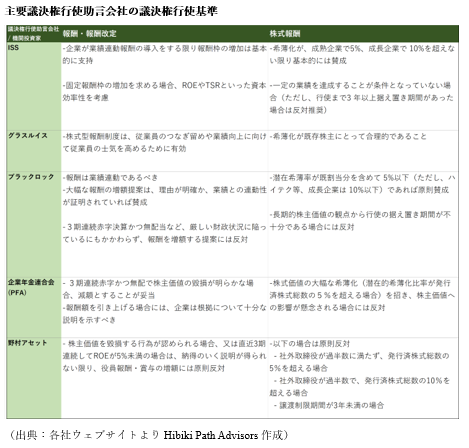

さて、ここで機関投資家の株式報酬に対する考え方を見てみたいと思います。国内外の主要な機関投資家、議決権行使助言会社も役員のインセンティブとして業績に連動する報酬制度に対して賛成の意向を示しています。一方で下表に示している通り、経営陣に過度のインセンティブを与えることは、企業価値の毀損や向上に向けた役員のインセンティブを阻害しかねないとして、①新株を発行する際の潜在的希薄化率が5%~10%(業容による)を超えない事、②(前述の通り)業績連動要件がない場合は、譲渡制限期間は概ね3年以上であることを推奨しています。

また米国の例に先だって、報酬制度が、経営者の過度なリスクテイクを助長しないための仕組みとして、大幅な会計修正や巨額損失が発生した際には、報酬におけるリスク管理として、権利移転前の報酬への強制没収条件を付すマルス条項や報酬の払い戻し規定クローバック条項等の規定の定款への記載を株主が武田薬品工業へ求めた株主提案(出席議決権の3分の2以上の賛成が必要なところ52%の賛成により否決)の動きも見られています。のちに同社は2020年度以降に社内制度として導入する方針を決定しています。こうした動きは一層強くなること考えられます。

8. なぜ株式報酬が大切なのか、私見と共に

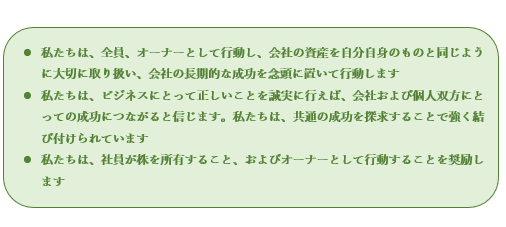

世界的なトイレタリーメーカーのプロクター・アンド・ギャンブル(P&G)の”Core Values” and “Principles”に以下のフレーズがありますので、和訳をし、ご紹介したいと思います。

言わずと知れたグローバル企業ですが、優れた職場環境、倫理、報酬制度、そしてもちろん長期従業員のほとんどを対象とした堅実な株式購入制度の面で、自社の従業員(および退職者)からも非常に高い評価を得ています。

同社の素晴らしさには様々な要素がありますが、P&Gは183年前に設立されて以来、その確固たる文化を維持していることが大きいと考えられます。上記の通り、この創業来の精神の中でオーナーシップ精神を品質と顧客ケアの探求と同じレベルで重要視していることは印象的です。従業員と株主の両者に発信されるこういったメッセージには非常に強い影響力とパワーがありますし、決して「金にまみれた」ような話ではございません。私どもは、日本の経営陣にこのような美徳を思い出していただければと切に願っています。

日本は、資本主義の伝統が長い西洋諸国と比較して、ごく最近まで非常にユニークで他と異なる企業史を経てきました。 第二次世界大戦後の数十年の驚異的な成長は、「調和」、「長期的なコミットメント」、「自己犠牲」を美徳とし、結果、正当な対価をパフォーマンスに対して支払うダイナミックな考え方を否定してしまう、年功的で線形の報酬制度が育まれ、税制もその考え方を制度面で結果的には長らくサポートするような状況となっていました。

そのような日本においても、2005年に制度として始まり、そして2016年以降加速したように、企業と経営陣が価値創造に不可欠な役員を報酬するための正しいインセンティブ制度についてようやく真剣に議論される状況となりました。 2005年以前では、残念ながら、会社の成長に貢献した経営陣に充分な報酬を与えることは制度面、そして社会通念面からも「ご法度」であったため、企業は、「相談役」などの肩書を発明し、退職後長く続く報酬によって報いるという苦肉の策に走る結果となったのです。

ご覧のとおり、税制は突如変更されますが、企業はその流れの中で徐々に変化に適応していきます。現在、株式報酬の導入には地滑り的変化が見られれます。その直接的な影響かどうかは定量的に測りかねますが、企業再編成、TOB、そしてM&A等ダイナミックな企業戦略が依然より極端に増えてきていることと株式報酬の相関はゼロではないでしょう(企業価値に資する正しいことをしていこうというインセンティブを増大させるため)。株式報酬の浸透はこの企業戦略の活性化に対する非常に荘厳な通奏低音となっているのです。

私たちは、投資先企業のすべての経営陣の皆さま一人一人がオーナーのように考え、行動することを望んでいます。そこから自然と正しい経営戦略と経営判断が紡ぎだされるものであり、正しい経営判断をしていただいていると感じる場合、短期的に業績などが厳しくとも、株主が声を上げることなど必要ありません。

会社の成功、経営者や経営陣の個人の成功/幸福、そして株主価値の創造は、同義であり、一つの共通の目標とすべきと考えます。これは投資家の立場からすると、国の成長にも資するような長期的な投資戦略を成功させるための重要な要素であります。私どもは変化を受け入れて、進化していく日本企業の皆さまを引き続き応援したいと考えております。

(2020年1月29日)

(共著者)

谷岡 真次 / シニアアナリスト

清水 雄也 / 最高投資責任者

ひびき・パース・アドバイザーズ